Soe talv ja alanenud intressimäärad on mõjunud elamispindade turule igati toetavalt

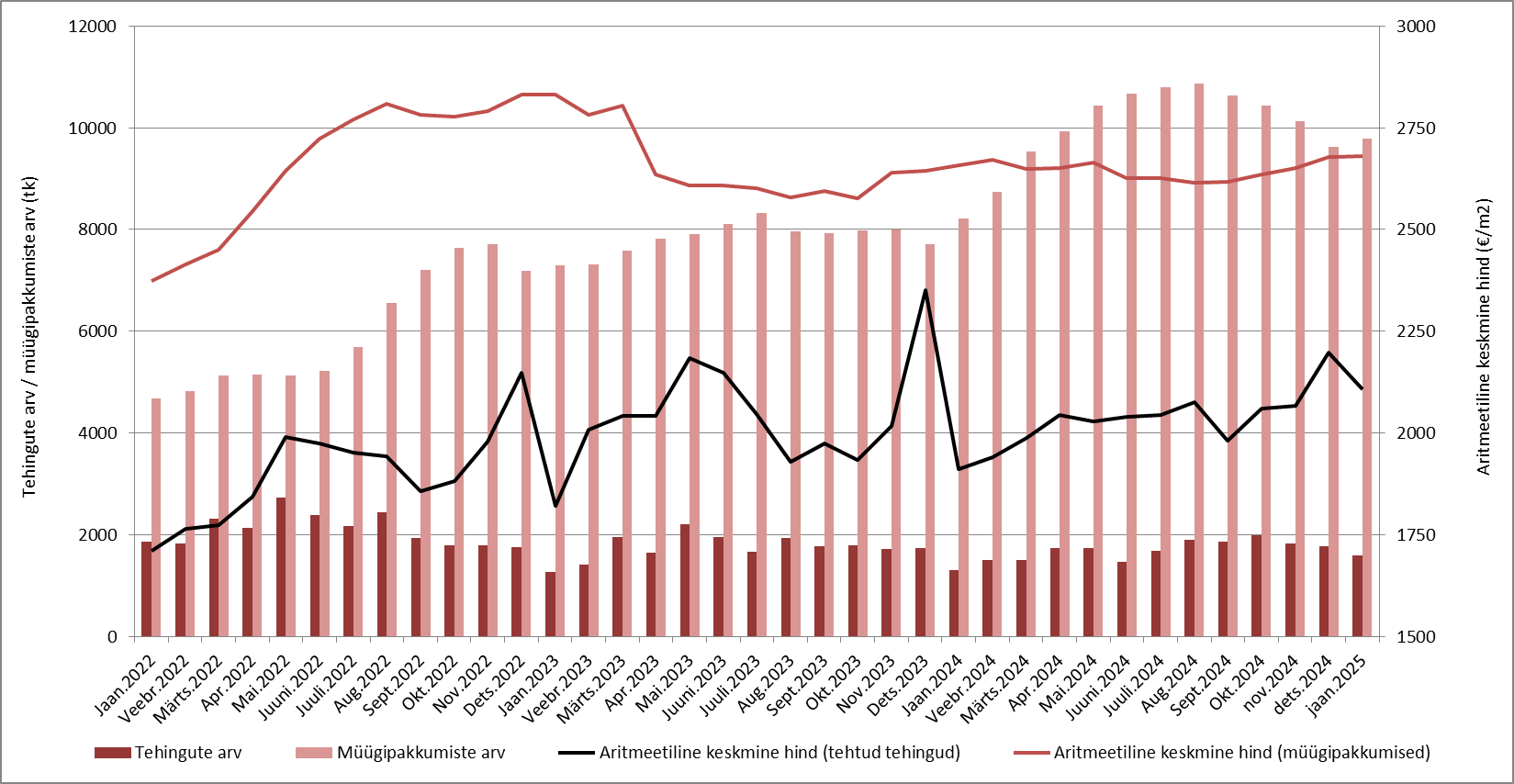

2025.aasta esimesel kuul tehti Eesti korteriturul kokku 1585 ostu-müügitehingut, mida oli hooajalistel põhjustel küll 11% vähem kui detsembris, kuid siiski koguni 22% enam kui veel 2024. aasta jaanuaris. Turuaktiivsuse kasv oli sealjuures geograafiliselt võrdlemisi laiapõhjaline, mille juures Tallinn küll vedas tehingute arvu suurenemise ulatust, kuid ostuhuvi kasvu sai täheldada siiski ka enamikes Eesti maakonnakeskustes. Võrreldes aastatagusega võis tehingute arvu vähenemist märgata pelgalt Jõgeval, Haapsalus, Rakveres ja Valgas ning sedagi enamikel juhtudel üsna marginaalses ulatuses. Taoline turusituatsioon on jätkuvalt viidanud asjaolule, et elamispindade turul on langustsükli põhi läbitud ning turul on alanud taaskordne kasvutsükkel.

Soe talv on turuaktiivsuse kasvu selgelt toetanud

Turuaktiivsuse kasv oli jaanuaris võrreldes aastatagusega oodatust laialdasem, mille juures tehingute arvu on toetanud alanenud intressimäärad, sealjuures ka 2025. aasta vaates edasiselt intressimäärade langus püsib. Lisaks, senine talvine periood on üleriigiliselt osutunud võrdlemisi soojaks ning on olnud enamjaolt vähese lumikattega, toetades kaudselt ka tarbijakäitumise fooni. Viimane tegur on eriti märgatavalt mõjutanud näiteks üksikelamute turgu, mille juures tänavu jaanuaris müüdi Eestis kokku 334 eluhoonetega hoonestatud maad (nii üksikelamud kui ka suvilad), mida oli koguni 43% rohkem kui veel 2024. aasta esimesel kuul. Üksikelamute turg on langustsüklist väljunud jõulisemalt kui korteriturg, mille juures üksikelamute ostuhuvi toetab lähitulevikus suuresti laulva revolutsiooni perioodil sündinud elanikkond.

Ettevõtete investeeringud näivad olevat suurenemas

Võrreldes aastatagusega on kinnisvarade järgne ostuhuvi suurenenud ning seda sai 2025. aasta jaanuaris täheldada ka kinnisvarahindamise teenuse nõudluse dünaamika osas, mille juures lisaks elamispindade turule näib, et huvi ja tehingute arv on suurenemas ka äri- ning tööstuskinnisvara kui ka nende püstitamiseks sobilike hoonestamata maade puhul, viidates ettevõtete investeeringute suurenemisele ning ettevõtjate kindlustunde paranemisele. Taolised muutused viitavad omakorda asjaolule, et 2025. aastal arvatavalt majanduskeskkond paraneb, toetades teatava ajalise viitega omakorda ka lõpptarbijate käitumist, mis peaks väljenduma nii mõneski turupiirkonnas tehingute arvu täiendava suurenemise läbi. Kinnisvaraturul kasvanud aktiivsus viitab piiratud pakkumismahu edasise kasvupotentsiaali juures ühtlasi asjaolule, et turul algab 2025. aastal taaskordne hinnatõusu tsükkel ning seda eeskätt aasta II poolest, mille juures nii üksikelamute kui ka korterite turul on Eesti suuremates turupiirkondades juba pakkumishindade lõikes selleks ka esmased viited olemas.

Hinnatõusu võimalused on lähituleviku vaates peamiselt järelturul

Ehitusaktiivsuse lõikes on turg küll madalseisus ning ehitusettevõtjate kindlustunne lähituleviku osas on nõrk, kuid 2024. aastast suurenenud hoonestamata maade müük indikeerib, et elamuehituse soov on peatselt kasvamas. Seetõttu võib ka eeldada, et 2025. aastal asub spekulatiivse müügipakkumise osakaal piirkonniti ja segmenditi taas tõusma, hoides siiski turul üleüldise hinnatõusu võimalused elamispindade lõikes veel lähitulevikus võrdlemisi vaos. Arvestades, et ehitushinnad ei ole viimastel aastatel oluliselt taandunud ning uue eeloleva ehitusaktiivsuse kasvutsükli taustal asuvad ehitushinnad üheskoos taaskordse majanduskasvu tsükliga kallinema, võib lähituleviku osas prognoosida, et hindade kasvuvõimalused ja ostuhuvi kontsentreerub tiheasustusega piirkondades aastatel 2025 - 2026 just suuresti järelturu varade segmenti. Sarnaselt võib arvatavalt lähituleviku osas hindade kasvu puhul prognoosida korteriturul taolisi võimalusi just enim turusegmendile, mis aastatel 2022 - 2024 sai hinnatasemete osas enim pihta ning selleks on peamiselt nõukogudeaegsete paneelelamute korterite turg eesotsas Tallinna magalapiirkondadega.

Nooremapoolsete isikute ostujõud jääb kinnisvaraturul napiks ka lähiaastatel

Olukorras, kus ligi kaks ja pool aastat järjest ei ole elamispindade hinnatasemed hiljaaegu oluliselt muutunud, kuid laiapõhjaline tarbijahindade kasv (inflatsioon) on püsinud üheskoos potentsiaalse ostjaskonna sissetulekute kasvuga, on nn reaalhindadesse korrigeerituna elamispindade kättesaadavus küll paranenud, kuid üleüldiselt saab siiski väita, et ostujõud kinnisvara soetamiseks on 2025. aastal endiselt kehv. Kuigi intressimäärad on taandumas, jäävad need ka lähitulevikus endiselt kõrgemaks kui 2023. aastale eelnevalt, samaaegselt kui ka oodatava uue elamispindade hinnatõusu tsükli valguses enam järjepidev elamispinna kättesaadavuse paranemine peatselt ei püsi.

Vastav olukord soodustab vähemalt ajutiselt üürituru kasvu, mille juures üha suurem osa nooremapoolsetest isikutest peavad leppima üüriturul osalemisega kauemaks ajaks kui nad ehk ise veel eeldavad. Jätkuvalt kõrged intressimäärad ja vähene uute üüriinvesteeringute tase soodustab 2025. aastal peatselt üürihindade kasvu ja pakkumismahu vähenemist, mis kaudselt soodustab siiski üleüldise elukalliduse taustal ääremaastumise peatumist ja just Tallinna lähiümbruse turu kasvamist, viidates omakorda aktiivse valglinnastumise püsimisele ning seda mitte ainult Harjumaal.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2025

Allikas: Maa- ja Ruumiameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Kommentaarid