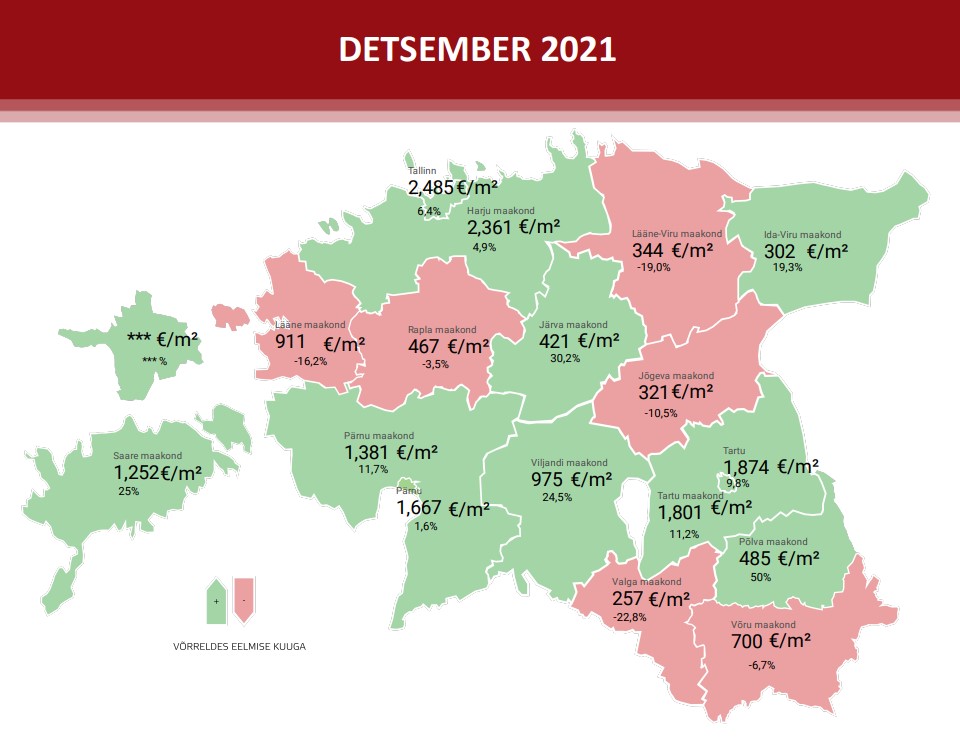

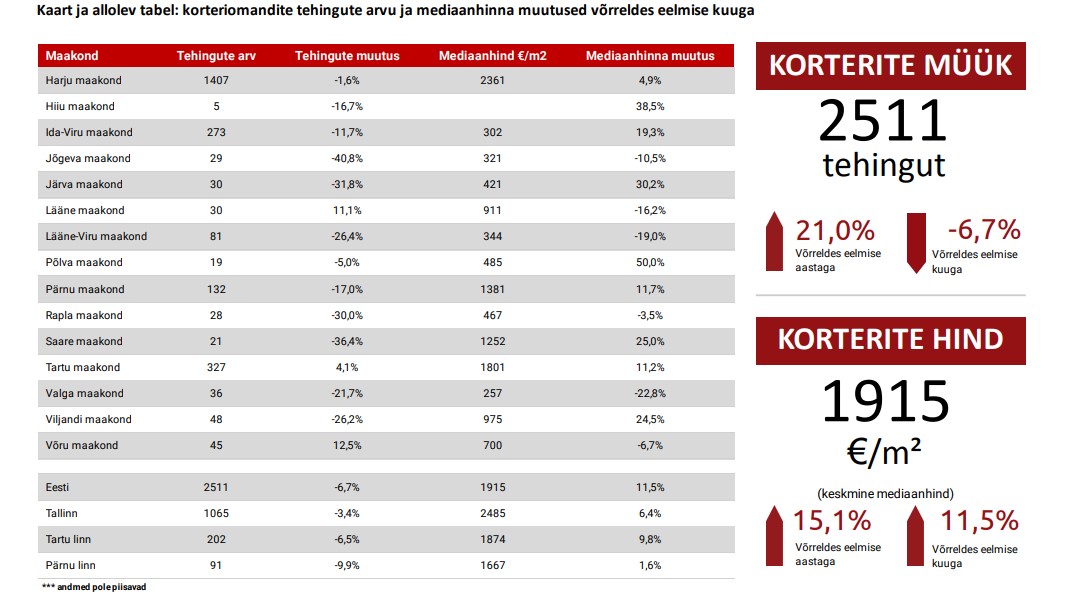

Detsembris korteritehingute arv sügiseselt tasemelt veidi taandus

2021. aasta detsembris tehti Eestis kokku 2511 korteritehingut, mida oli 6,7% vähem kui novembris. Võrreldes 2020. aasta detsembriga tehti siiski 21% enam korteritehinguid, mille juures tegemist oli senise kasvutsükli vältel kõrgeima detsembrikuise tehingute arvuga. Turuaktiivsus taandus ligikaudu septembri tasemele, mida on mõjutanud peamiselt iga-aastased pühadega seotud hooajalised tegurid. Üldiselt on siiski täheldada, et detsembris on korteriturul tehingute arv eeskätt Tallinnas väga kõrge, kuid 2021. aastal ei suudetud eelnevate kuude kõrgtasemeid siiski enam ületada.

Korteriturul on pakkumine järjest enam piiratud, mida Tallinna näitel iseloomustab hästi olukord, kus näiteks kinnisvaraportaalis kv.ee on korterite müügipakkumiste arv langenud juba alla 2000 ühiku. Veel 2018. aastal oli samas portaalis aktiivselt keskmiselt 5000 korterit, kuid turuaktiivsus on samaaegselt suurenenud ligi 12% võrra. Pakkumise defitsiit oli 2021. aasta elamispindade turu üheks olulisemaks märksõnaks ning sarnane olukord jätkub ka veel 2022. aastal, mis ei võimalda küll turuaktiivsusel enam uusi tipptasemeid saavutada, kuid mis võimaldab tempokal hinnakasvul jätkuda üleriigiliselt.

Elamispinna kättesaadavus 2021. aastal selgelt halvenes ning seda laiapõhjaliselt erinevat tüüpi elukondliku kinnisvara lõikes ühiselt. Näitena saab siinjuures kasutada eeskätt näiteks tüüpkortereid, millede aritmeetiline keskmine hinnatase kasvas 2021. aastal nii Tallinnas kui Tartus 20% võrra, samaaegselt on Eestis aritmeetiline keskmine palgakasv olnud aga pelgalt 7%. Sügisesest perioodist vabanema asunud II pensionisamba rahal on elamispindade turule ostjaskonna ostujõu osas küll positiivne mõju, kuid laias laastus ei ole täna turul ostjateks isikud, kelle kontodele oleks suurtes summades pensioniraha laekunud.

Aktiivseimaks eluasemelaenu eagrupiks on jätkuvalt 28- kuni 32-aastased isikud, kelle mõju demograafiliste trendide tõttu korteriturul lähiaastatel aga leeveneb. Alates 2020. aastast on olnud seevastu demograafiliste trendide tõttu täheldada järjest kiiremini kasvavat üksikelamute ja nende püstitamiseks sobilike maade turgu, mille juures Eestis tervikuna kasvas eluhoonetega hoonestatud maade müügitehingute arv 26% ja hoonestamata elamumaade müük koguni 58% võrra. Mitmetes piirkondades võis 2021. aastal täheldada, et elamumaa kruntide hinnakasv oli tunduvalt kiirem kui korteriturul ning piiratud pakkumise tõttu näib, et hinnakasv püsib 2022. aastal vähemalt +10% tasemel elamispindade sektoris tervikuna.

Olukorras, kus majanduskasv jätkub, palgakasv kiireneb, tarbijahindade kasv on prognoositavalt käesoleval aastal ligi 7% tasemel, tööhõive kasvab, eluasemelaenude intressid on ajalooliselt madalaimal tasemel, Euroopa Keskpanga ekspansiivne rahapoliitika võib küll osaliselt tagasi tõmbuda kuid selle senine ulatus jääb veel kinnisvaraturule viitajaga mõju avaldama pikema perioodi vältel ning laenuraha kättesaadavus on Eestis tegutsevate krediidiasutuste vahel kasvanud konkurentsi tõttu üleriigiliselt väga hea, ei ole 2022. aastal justkui võimalik elamispindade turu osas negatiivselt meelestatud prognoose koostada. Piiratud pakkumise tõttu võib siiski turuaktiivsuse senine tugev kasv pöörduda pea üleriigiliselt languseks ning kui ajaloost paralleele tõmmata, siis üldistatult väites oleme me liikumas 2006. aasta sündmustest 2007. aasta sündmusteni, mida iseloomustas tehingute arvu vähenemine ja hinnakasvu samaaegne jätkumine.

Hinnakasvu osas on prognooside tegemine tänasel hetkel samuti keeruline, kuna üldplaanis on trend küll selgelt teada, et hinnad jätkavad liikumist ülespoole, kuid sealjuures ei ole aga võimalik hinnakasvu tempo osas üksmeelele konkreetselt jõuda. Võib eeldada, et 2022. aastal kasvavad korterite ja üksikelamute hinnad vähemalt samas tempos kui saab olema Eesti keskmise netopalga aastane nominaalkasv. 2021. aasta sündmusi arvestades ei saa muidugi välistada, et ka 2022. aasta võib tuua oodatust kiiremaid kasvunäitajaid. Pikemas perspektiivis oleks meile kõigile siiski oluliselt parem, kui senine kõrge turuaktiivsus alaneks ja hinnakasv pidurduks. Asjaolu, et tänane turuaktiivsus on üle pikaajalise trendijoone ning hinnatõus ei ole palgakasvu suhestatuna ajutiselt kooskõlas, võib pikaajalisel jätkumisel viia paraku olukorrani, kus elamispindade turg võib oodatust kauem püsida ka pikaajalisest trendist oluliselt allpool. 2022. aasta osas võib seega tarbijaskonnale südamele panna, et ostuotsuseid langetataks ratsionaalselt ning läbimõeldult, kuid kui inflatsioon on ligi 8% ning muid varaklasse eriti ei tunta ja kõikide varaklasside lõikes üldiselt võib hinnatasemeid ja riske pidada juba kõrgeks, võib üsna laialdast kinnisvarasse investeerimist täheldada tõenäoliselt ka veel 2022. aasta I pooles.

2021. aastal võis kinnisvarainvesteeringute osas täheldada eeskätt eraisikute osakaalu suurenemist, kes on järjest rohkem investeeringuid teinud üürikinnisvarasse. Kuna kinnisvaraturul avaldus 2021. aastal laiapõhjaline hinnatõus, võis puhtalt spekulatiivsete positsioonide suurenemist samuti täheldada. Korterelamute püstitamiseks sobilike maade osas võis märgata järsult kasvavaid hinnatasemeid, mille juures on üha enam soetatud ka kinnistuid, kus detailplaneering on menetlusjärgus või pole planeeringut veel isegi algatatud. Konkreetseid hinnakasvu numbreid on taoliste varade osas keeruline keskmiselt välja tuua, kuid üldplaanis on olnud täheldada enamike varade osas vähemalt 25%-list aastast hinnatõusu. Taoliste tehingute sagenemine viitab nii olemasoleva sobiliku pakkumise vähesusele, kinnisvaraarendajate laialdasele kapitaliseeritusele, suuremate riskide võtmisele kui ka asjaolule, et turule lisanduvate uute korterite osas on oodata järjest kõrgemaid hinnatasemeid.

Lisaks maa hinna kasvule asus 2021. aasta kevadest ehitushind järsult kasvama, mille osas ehitusmaterjalide hinnakasv küll 2022. aastal tõenäoliselt aeglustub, kuid tööjõupuuduse tõttu tööjõukulude kasv tõenäoliselt samaaegselt siiski kiireneb. Uute korterite pakkumine on Tallinnas ja selle läihiümbruses jätkuvalt vähene ning kuigi 2022. aasta toob üsna suures mahus uusi projekte turule, jääb ka veel tõenäoliselt 2022. aastat tervikuna iseloomustama pakkumismahu madalseis. 2021. aasta esimese kolme kvartali vältel väljastati Tallinnas ehituslube kokku 2318 korteri ehitamiseks, mille juures ehituslubade arv suurenes võrreldes aastatagusega ainuüksi 3,7% võrra. Kehtestatud detailplaneeringutega, kuid seni realiseerimata ehitusõigusega, kruntide hulk ei ole üldplaanis suurenenud ning isegi kui arendajad sooviksid täna olemasolevat pakkumist järsult suurendada, ei ole selleks otseselt piisavalt ressurssi. Võib aga eeldada, et mõningase viitajaga hakkavad erinevad ehitusprojektid taas valmima, mis viib pakkumismahu tempoka suurenemiseni tõenäoliselt alles olukorras, kus korterituru aktiivsus üheskoos hinnakasvuga on juba rahunenud.

2021. aasta IV kvartalist on üha enam olnud märgata, et 2022. ja 2023. aasta tõotavad tuua üsna laialdase ehitusaktiivsuse just Eesti väikelinnades, kus seni on uut kinnisvara senise kasvutsükli vältel rajatud üsna vähesel määral. Väikeasumites on arendustegevus iseenesest positiivne, kuna see võimaldab iganevat elamufondi vähemalt osaliselt uuendada, ilma et munitsipaalsektor peaks üldiselt sellesse mingisuguste dotatsioonidega sekkuma. Teisalt, väikelinnades kiputakse üldiselt pakkumist suurendama liialt optimistlikus ulatuses, mis viib müügiperioodide pikenemiseni ja seeläbi riskide kasvuni. Eriti aktiivselt kavandatakse hetkel uusi korterelamuid näiteks Viljandis ja Rakveres, kus on ka juba varasematel aastatel mõned uued hooned edukalt valminud. Ehitushindade eelarvestamine on aga tänases turusituatsioonis üsna keeruline, mistõttu osa arendusi on juba käiku lükatud, kuid müügipakkumisi ei ole veel turule lisatud, kuna arendajad ei suuda isegi omahinda prognoosida. Taoline olukord viitab arvestatavale tasakaalustamatusele, mida on lisaks korteriturule juba märgata ka üksikelamute arendusturul ning seda ka Tallinna ja Tartu lähiümbruses. Spekulatiivse pakkumise osakaal on suurenemas ning selle taustal on taas suurenema asunud ka varade finantseerimisega seotud riskid.

Elamispinna kättesaadavuse halvenemise, piiratud pakkumise, kiireneva palgakasvu ja üleüldiselt paraneva tööturu tingimustes võib aastateks 2022 - 2023 prognoosida eeskätt mõnevõrra madalamahinnaliste arendusprojektide kui ka üleüldiselt väikeasumite korteriturgudele üsna optimistlikku turusituatsiooni. Valg- ja vastulinnastumine on järsult kasvanud hindade tõttu järjest aktuaalsemad teemad, mida on seni nähtud eeskätt elamuturul. Paranev tööturg võimaldab taas järjest rohkematel inimestel laenu- ja ostuvõimeliseks saada, kuid neist arvestatav osa peab kasvanud hindade tõttu siirduma ääremaastunud või üldiselt madalama jätkusuutlikkusega keskustesse, kus kinnisvara on odavam. Lühiajaliselt on see selliste keskuste demograafilistele teguritele ja kohaliku omavalitsuse finantsvõimekusele jätkusuutlik, kuid pikemas perspektiivis tõenäoliselt Tallinna ja selle lähiümbruse nn eest ära kasvamine võrreldes ülejäänud Eestiga jätkub. Avaliku sektori poolt vaadatuna oleks tagumine aeg asuda suurendama laiapõhjaliselt taristuinvesteeringuid elektriraudtee ja neljarealiste maanteede osas, mis võimaldaksid Tallinna pidevat kasvamist tasandada ning seeläbi aeglustada ka Eesti erinevate piirkondade jätkuvat ääremaastumise protsessi.

2021. aasta detsembri andmed on toodud 06.01 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Mihkel Eliste, Arco Vara Kinnisvarabüroo analüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara Kinnisvarabüroo statistika 8.12.2021

Kommentaarid