![]()

Ülevaade Eesti kinnisvaraturust: märts 2023

Kevad on toonud kinnisvaraturul ootuspäraselt turuaktiivsuse suurenemise

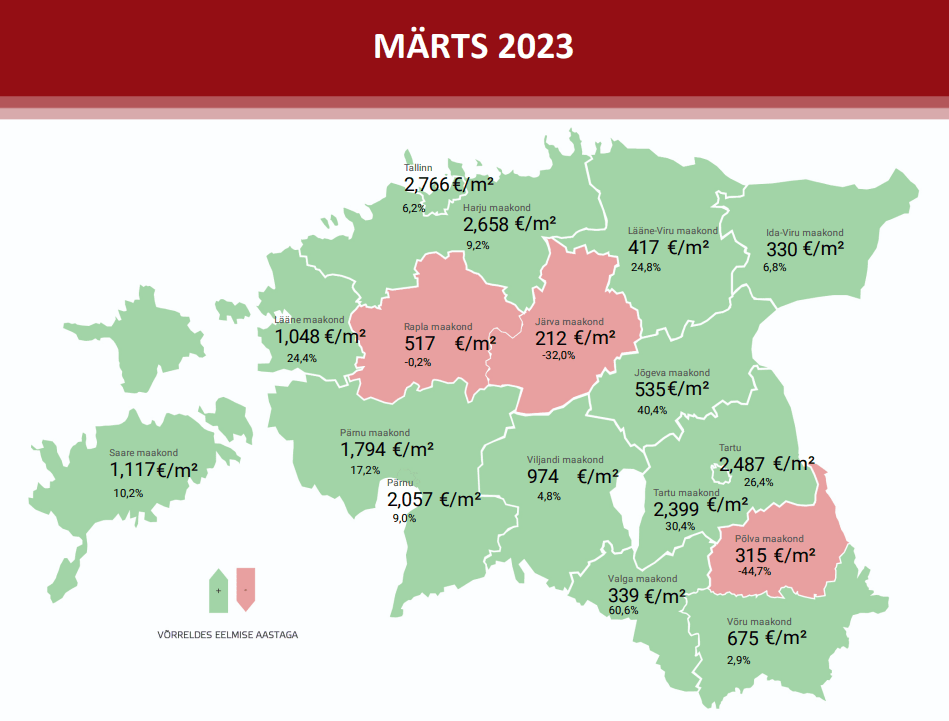

2023. aasta märtsis tehti Eesti korteriturul kokku 1939 ostu-müügitehingut, mida oli hooajaliste tegurite tõttu 37% rohkem kui veel veebruaris, kuid tehingute arv jäi siiski

endiselt ootuspäraselt 16% võrra madalamaks kui veel aasta tagasi samal perioodil. Tehtud tehingute osas kujunes mediaanhinnaks 2057 €/m2, mida oli suhteliselt sarnase tehingute struktuuri juures 0,4% vähem kui eelmisel kuul, kuid veel 11% enam kui 2022. aasta märtsis.

Asjaolu, et märtsis tehingute arv üleriigiliselt suureneb, on iga-aastaselt sõltumata majandustsükli faasist üldiselt tavapärane ning selgelt ettenähtav, mille juures jätkuv hooajaline tehingute arvu suurenemine võib ka veel aset leida järgnevatel kevadkuudel kuni suve alguseni. Teisalt, tehingute arv on siiski endiselt madalamal tasemel kui veel aasta tagasi ning ei ole otseselt põhjust loota või arvata, et turuaktiivsus lähiajal enam aastate 2021 - 2022 tasemele küündiks. Kuigi palgakasv on jätkuvalt tempokas, tööturg üldiselt on Eestis olenemata majandussurutisest üsna tugevatel jalgadel ja inflatsioon on asunud järgemööda justkui vaibuma, on laenuraha kallinemine endiselt püsinud, mis on viimastel kuudel olnud ka põhiliseks turuaktiivsuse vaibumise ja potentsiaalse ostjaskonna kindlustunde halvenemise põhjuseks.

Finantsturud on sealjuures jätkuvalt meelestatud, et 6 kuu euribor jätkab kasvamist orienteeruvalt 2023. aasta septembrini ning kuniks laenuraha püsib pigem kallis ja elamispindade hinnad jätkuvalt üldplaanis tänasel tasemel, ei ole olulist tehingute arv kasvu väljaspool hooajalisi tegureid justkui lähiajal endiselt ootada. Viitega oleme 2023. aasta alguses näinud hetkel turusituatsiooni, kus väljaspool Eesti suuremaid piirkondlikke keskusi on tehingute arv vähenenud aeglasemas tempos kui turul keskmiselt, mille juures sarnase kvaliteediga, kuid madalama müügihinnaga, varade jätkuvalt sagedast ostmist on olnud märgata ennekõike erinevates alevikes ja nende lähiümbruses olevates külades. Taoline trend on aga arvatavalt lühiajaline, mille juures olukorras, kus müügipakkumine jätkab suuremates piirkondlikes keskustes arvatavalt lähitulevikus mõõdukas tempos kasvamist, kuid elamispindade hinnad on alanenud, võib laialdasema ostuvaliku taustal osa ostjaskonnast tagasi koonduda eeskätt tiheasutusega piirkondadesse, kus nad tõenäoliselt ka tegelikkuses meelsamini elada sooviksid.

Pealinnas 2023. aasta I kvartalis hindade langus korteriturul selgelt süvenes

Kui Eesti väikelinnade lõikes ei saanud paljudel juhtudel 2023. aasta veebruaris ja märtsis enam täheldada, et hinnatasemed oleksid võrreldes 2022. aasta IV kvartaliga jätkuvalt alanenud, siis Tallinnas jätkus I kvartalis hindade langus üsna laiapõhjaliselt. Kui Tallinna puhul võrrelda 2023. aasta I kvartalis ja 2022. aasta III kvartalis tehtud tehinguid, siis on korterite ehitusaasta ja kvaliteediklasside baasil ka muul kujul klassifitseerides kõikide korterite hinnatasemed statistiliselt alanenud ning seda keskmiselt 7,5% võrra, mille juures ehituslikult uuemate korterite puhul (ehitatud 2000+ aastal) on hinnalanguseks kujunenud ligi 5% ja nn tüüpkorterite puhul keskmiselt 8 kuni 10 protsenti. 2023. aasta I kvartalis Tallinnas hinnalanguse tempo likviidsuse halvenemise taustal süvenes, kuid tehingute arvu kasvades võis märtsis täheldada, et hindade langus ei olnud enam laiapõhjaliselt jätkuv, kus teatud turusegmentide lõikes võis ka veebruariga täheldada justkui mõningast hindade statistilist kasvu.

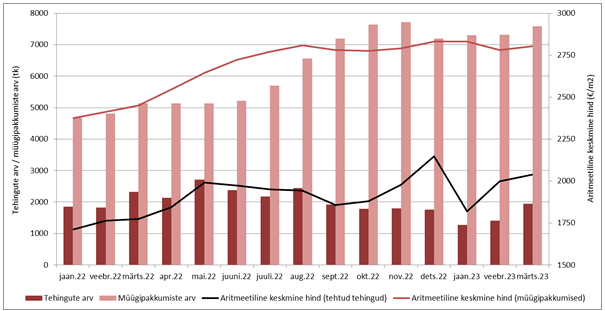

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2023

Arvestades, et hooajaliselt võib tehingute arv jätkuvalt ka veel aprillis suureneda ning müügipakkumine ei ole enam viimastel kuudel oluliselt suurenenud, ei pruugi süvendatud kujul ka elamispindade hinnalangus enam lähitulevikus jätkuda. Enne laenuraha taaskordset odavnemist ligikaudu 2024. aastast ei maksaks siiski üldplaanis tehinguhindade kasvu otseselt prognoosida, mille juures ka elamispinna üleüldine kättesaadavus on eeskätt Tallinnas jätkuvalt pigem kehv, kui selle hindamise aluseks võtta piirkondlike elamispindade hinnad ja nende potentsiaalsete ostjate sissetulekute tase. Võrreldes 2000ndate buumi üleminekuga kinnisvarakriisiks on siiski tänane keskkond kõikvõimalike majanduslike suhtarvude poolest oluliselt paremas seisus, kus ka aastate 2022 - 2023 majandussurutise sügavus näib olevat pelgalt mõõduka olemusega sarnaselt koroonakriisile 2020. aastal, mistõttu ei ole väljaspool laenuraha kallinemisega seotud teguritega seoses täna just põhjust ülemäära pessimistlik olla.

Müügipakkumiste arv jätkas talvekuudel hooajalist suurenemist

Pakkumismahu kasv Eestis üldiselt on turuaktiivsuse ärakukkumise taustal jaanuarist püsinud, kuid võrreldes 2022. aasta septembri ja oktoobri tipphetkega pole tollast pakkumismahtu veel seejärel ületatud. Müügist on ära võetud seni eeskätt suurel hulgal pelgalt spekulatiivset vara, mille osas loodeti teenida sageli mingisugust hõlptulu, viitamaks liialt eufoorilise tarbijakäitumisega turukeskkonna järk-järgulisele üleminekule langusfaasiks, mis ajalooliselt kipub olema sageli suhteliselt sarnase dünaamikaga. Kuna hooajaliselt on turuaktiivsus taas suurenenud, võib arvata, et osa taolist nn fantoompakkumist võib asuda lähitulevikus siiski turule tagasi lisanduma ning seda nii korterite kui ka elamute turul. Alanenud üldist ehitusaktiivsuse taset arvesse võttes ei saa siiski lähikvartaliteks märkimisväärset pakkumismahu lisandumist ei järelturul ega ka uute korterite turul hetkel enam oodata, kuid halvenenud likviidsusega keskkonnas võib siiski jätkuvalt püsida üldine surve pakkumismahu suurenemiseks, mis ei võimalda ka hinnatasemetel enne olukorra olulist paranemist ülespoole rühkida. Viimane aga võimaldab hetkel potentsiaalsel ostjaskonnal viimastel aastatel järsult kallinenud elamispindade hinnatasemetega mõneks ajaks kohaneda.

Tallinna korterite müügipakkumiste arvu dünaamika ja pakkumise struktuur

Allikas: kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Üüriturul on samaaegselt Tallinna kui efektiivseima turupiirkonna näitel püsinud pakkumismahu langus, kus üürikortereid on aprilli alguse seisuga olnud pakkumisel ligi 15% vähem kui veel 2022. aasta detsembri tipphetkel. Üürihindade tase on viimastel kuudel stabiliseerunud ning märtsist on olnud esmased viited ootuspärasele uuele üürihindade kasvutsüklile, mida üha enam asub survestama vähenev uus pakkumine kui ka üürileandjate suurenenud kulud eeskätt varade ostude finantseerimise osas kallinenud krediidihinnast tingituna. 2023. aastal algavale üürihindade kasvutsüklile järgneb 2024. aastal viitega uus elamispindade ostu-müügihindade kasvutsükkel, mille juures seega juba üsna märkimisväärses tähenduses on fakt, et täna võib olla pikaajaliste investeerimisotsuste tegemise raames üsna hea potentsiaalne ostukoht. Kuigi 2022. aasta I kvartalis moodustasid Tallinna korteritehingute osas juriidilistest isikutest ostjad, kes üldiselt teevad kinnisvarainvesteeringuid, 21% kogu korteritehingute hulgast ning 2023. aasta jaanuarist märtsi keskpaigani tehtud tehingute lõikes oli taoline osakaal täpselt samal tasemel, on siiski vahepeal tehingute arv ligi 17% võrra alanenud, viidates selgelt üüriinvesteeringute praegusele turu hinnangul ebaatraktiivsele olemusele.

Tallinna korterite üürituru pakkumiste arvu dünaamika ja pakkumise struktuur

Allikas: kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Märtsikuu vältel oli Eesti meedias laialdaselt juttu euroala direktiividest, mille raames on juba mõnda aega tagasi hakatud kaaluma asjaolu, et meeletult energiat tarbiv elamufond tuleks kiiremas korras arvestataval määral rekonstrueerida. Balti riigid oleks sealjuures oma nõukogudeaegse elamufondiga sellistest otsustest aga arvatavalt suurel määral mõjutatud. Mitmed huvilised on sealjuures esitanud küsimusi, et kuidas see kinnisvaturul likviidsust ja varade väärtust võib perspektiivis mõjutada, mis oma olemuselt on täiesti adekvaatne mõttekäik. Kuigi taoliste direktiivide osas läheb veel märgatavalt aega, enne kui seal konkreetsed suunised Eesti osas kehtestatakse või võidakse kehtestada, kuid juba teoreetiliselt võib eeldada, et rekonstrueerimata hoonete likviidsus ja hinnakasvu võimalused võivad seeläbi saada tulevikus piiratuks ning seda eriti turupiirkondades, kus on märkimisväärsel määral võimalikke alternatiive kvaliteetsema elamispinna osas. Teisisõnu, taoline mõju saaks teoreetiliselt olema laialdasem just Eesti suuremates piirkondlikes keskustes, kus hinnadiferents ja müügiperioodide erinevus võib ehituslikult uuemate ja vanemate kui ka rekonstrueeritud ja rekonstrueerimata hoonete vahel suurenema asuda. Kaudselt on tegelikkuses selleks surve juba Eesti elamispindade turul nagunii, sest nõukogudeaegne elamufond on üha enam iganemas nii füüsiliselt, moraalselt (funktsionaalselt) kui ka majanduslikult ning selle konkurentsivõime uusehitistega jätkab püsivalt halvenemist.

Näiteks Rakvere linna näol on teadupoolest Eestis tegemist ainulaadse piirkonnaga, kus elamufondist osakaaluna on rekonstrueeritud Eestis kõige rohkem korterelamuid, mille juures KredExi käenduste kasutamise taustal on ka kinnisvarade hinnad kui ka piirkondlike varade atraktiivsus võrreldes teiste väikelinnadega viimastel aastatel tugevalt kasvanud, mis võiks olla omaette eesmärk ka mitmetel teistel Eesti väikelinnadel. Jõhvis aga näib, et kohalik sihtasutus plaanib hakata piirkonda kavandama uusi korterelamuid, et nn turutõrkeid kvaliteetsete elamispindade pakkumise osas likvideerida, mille juures Skandinaaviamaade eeskujul aga on üldiselt ajalugu kippunud tõestama, et seejärel jääb erasektori poolsete investeeringute maht elamufondi kaasajastamiseks perspektiivis veelgi väiksemaks. Soovituslikum oleks Eestis pigem lahendada madalalt arenenud tehnilise ja sotsiaalse infrastruktuuriga piirkondades varade ja arendusprojektide finantseerimisega seotud turutõrked, vältimaks riigi- ja munitsipaalüksuse tasandil kinnisvaraturule otseselt sekkumist.

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee

2023. aasta veebruari andmed on toodud 06.04.23 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

![]()

Kommentaarid