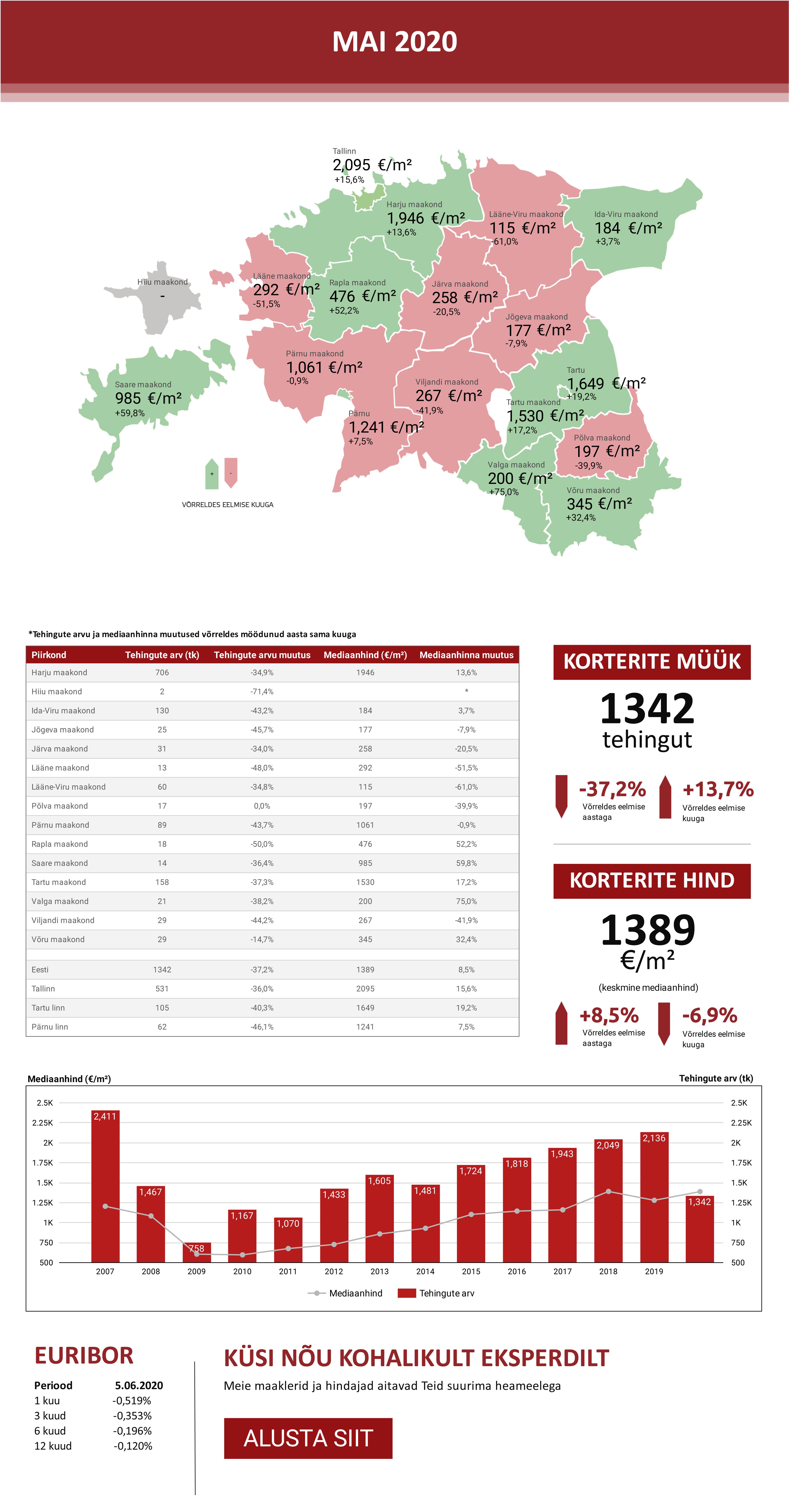

Tänavu maikuu vältel tehti Eesti korteriturul kokku 1342 ostu-müügitehingut. Võrreldes 2019. aasta maiga vähenes tehingute arv 37%. Veel aprillis alanes turuaktiivsus võrreldes aastatagusega 40%, mis annab lootust, et elamispindade turul on eriolukorra lõppemise järgselt turuaktiivsuse madalseis läbitud. Tehingute arv on vähenenud nii Tallinnas kui ka sellest väljaspool paiknevates piirkondades suhteliselt analoogselt, mille taustal saab väita, et tehingute arvu langus on olnud laiapõhjaline. Lähikuudel jätkab tõenäoliselt tehingute arv kasvamist, kuid mingisuguseks meeletuks optimismiks ei ole siiski põhjust, sest tööturul on keerulisem periood alles ees ning seniste laenupuhkuste lõppemine asub aasta lõpus ja järgneva aasta alguses tõenäoliselt kinnisvaraturuga seotud uudiseid negatiivsemal määral taas võimendama.

Elamispindade turu laiapõhjalisest taastumisest saab rääkida alles 2022. aastal

Viimane tuleneb suuresti asjaolust, et deflatsiooniline keskkond ehk olukord, kus kinnisvaraturul on hinnad languses, motiveerib omakorda potentsiaalseid ostjaid täiendava hinnalanguse ootuses oma oste edasi lükkama, mis süvendab turul nii hindade kui ka tehingute arvu langust veelgi. Lisaks, kuna uusi kortereid on käesoleva aasta märtsist müüdud tunduvalt vähem kui näiteks aasta tagasi samal perioodil ning kuna uute korterite müük püsib üsna vähene ka lähikvartalitel, hoiab see 2021. aastal uute korterite asjaõiguslepingute koguarvu suhteliselt madalal tasemel. Teisisõnu, illustreerimaks, et millal me võiksime näiteks Tallinna ja Tartu korteriturul jõuda tagasi 2019. aasta tehingute arvu tasemele, siis saame seda näha alles tõenäoliselt aastate pärast. Laiapõhjalisemast taastumisest võib ehitus- ja kinnisvaraturul asuda rääkima 2021. aasta II pooles ja 2022. aastal. Kui tänavu sügiseks tugevalt kasvava tööpuuduse taustal kaotab keegi töö ning leiab uue töökoha näiteks 2021. aasta alguses, saab ta eluasemelaenu kõlbulikuks krediidiasutuste nõuetest tulenevalt alles parimal juhul 2021. aasta II pooles. Arvestades, et elamispindade turul moodustab kogukäibest ligi 65% laenuraha, saab tööturul aset leidvatel muutustel olema kinnisvaraturule üsnagi suur mõju.

Erinevalt meedias kajastatust ei ole kinnisvarade hinnad maikuus tegelikkuses kasvanud

Vaadates tehtud korteritehingute hinnataset, kujunes Eestis tervikuna 2020. aasta maikuus mediaanhinnaks 1389 €/m2. Võrreldes aprilliga alanes hinnatase 6,9%, kuid püsis võrreldes aastatagusega siiski 8,5% võrra kõrgemal. Üldiselt on turu kui terviku hinnataseme jälgimine muutunud 2020. aasta aprillist suhteliselt mõttetuks ajaviiteks, sest korterituru struktuuris on aset leidmas olulised muutused. Nimelt, uute korterite osakaal on periooditi asunud võrreldes järelturuga kasvama, sest uute korterite tehingute kokkulepped on veel suures osas sõlmitud 2019. aastal. See on ka põhjus, miks näiteks tänavu maikuus oli Tallinna ja ühtlasi ka Tartu korteriturul hinnatase kõrgem kui veel aprillis või märtsis. Asjaolu, et korteriturul ei oleks hinnad justkui langenud, ei vasta siiski tõele. Lüües korteriturul tehtud tehingud pulkadeks lahti ja võrreldes omavahel võrreldavaid asju, näeme, et senine hinnalangus on esile kerkinud just kõige efektiivsemas kaubagrupis, milleks on tüüpkorterid.

Tallinna näitel on täheldada, et 1960ndatel ehitatud tüüpkorterite osas on mediaanhind alanenud maikuu seisuga märtsi tasemelt 8,5% ning 1980ndatel ehitatud korterite puhul 9,8% võrra. Paralleelselt on täheldada hindade langust ka enne 1940ndaid ehitatud hoonetes paiknevate korterite osas. Ehituslikult uuemate korterite osas on täheldada hetkeseisuga ligi 3%-list hinnalangust, mis tõenäoliselt lähikuudel veidi süveneb. Uute arendusprojektide osas ei ole siiski täna veel olukorda, kus arvestataval määral pakkumishindade langetamisest saaks rääkida. Mitmete arendusprojektide osas on üle-Eestiliselt langetatud pigem 3- ja enamatoaliste korterite pakkumishindu ning seda projektipõhiselt kuni 10% võrra, kuid üldplaanis on võrreldes järelturukorteritega veel uute korterite turul hinnalangus suhteliselt marginaalne.

Nii Arco Vara kui ka mitmed konkureerivad kinnisvarabürood on üheselt hiljaaegu väitnud, et enamike arendusprojektide osas ei ole oodata laialdast pakkumishindade langust ning hetkel tundub, et ka selliselt on turg käitumas. Likviidsus püsib siiski suhteliselt madal ka veel lähikvartalitel, mistõttu surve hindade languseks püsib veel pikema aja vältel ning on enam kui kindel, et see toob lõpuks kaasa ka mõne arendusprojekti pankrotimenetluse.

Sarnasel teemal jätkates tuleb paljudele kindlasti ette ka ärikinnisvara valdkonnaga seoses T1 kaubanduskeskus, mille osas on saneerimiskava võlausaldajate poolt tagasi lükatud. T1 kaubanduskeskus oli siiski kõigile turuosalistele teadaolevalt hädas ka juba enne koroonaviiruse pandeemia esilekerkimist, kuid tänane tarbijate kindlustunde nõrgenemine ning sissetulekute vähenemine kui ka tööpuuduse kasv on olukorda veelgi halvendamas. T1 võlausaldajate väidete alusel jääb aga üldplaanis mulje, et kaubanduskeskuse osas oodatakse uut omanikku, kes keskuse edukalt käima paneks. Kinnisvarainimestele aga pigem tundub, et asi ei ole mitte senises omanikus, vaid pigem selles, et Tallinnas on uut kaubanduspinda lisandunud liialt palju ning seda suuresti ühes ja samas piirkonnas.

Meeletu globaalne rahatrükk on investoritesse optimismi süstinud

Tänase kriisi taustal paistab üldiselt aga optimism olevat äärmiselt kõrge. Arendajad on rahulikud, ostjad tõmbasid korraks hinge, kuid on taas erinevaid kinnisvarasid jälle vaatama hakanud, müüjad on oma hinnasoovidega 2020. aasta veebruaris ega soovi sealt alla tulla, pangad finantseerivad kvaliteetseid varasid ja kvaliteetseid kliente suhteliselt sarnastel tingimustel nagu varasemalt ning globaalselt on käimas meeletu rahatrükk, mille inflatsiooniline mõju peegeldub hetkel ennekõike aktsiaturgudel. Olen alates veebruarist lisaks kinnisvaraturule veetnud suure osa igapäevasest ajast ka väärtpaberiturgudel ning põhimõtteliselt võib väita, et ükskõik millist väärtpaberit Tallinna või USA börsidelt oleksid hiljuti ostnud, oleksid tõenäoliselt kasumis.

Finantsturgudel on samaaegselt hinnad kasvanud nii konservatiivsete kui ka riskantsemate varade osas ehk näiteks võlakirjade kui ka samaaegselt aktsiate osas, mis on pigem ebatavaline, kuid ilmestab tänases taustsüsteemis just seda, et globaalselt on raha lihtsalt niivõrd suures koguses ja seda ei ole mitte kuhugi mujale paigutada kui erinevatesse varaklassidesse. Diferents jõukate ja vaesete netovarade väärtuse osas jätkab suurenemist ning tegemist ei ole ainult Tallinna Kesklinnas esineva segregatsiooni probleemiga vaid me näeme seda globaalselt. Kinnisvaraturg on oluliselt madalama efektiivsusega, kuid on ainult aja küsimus, kui suhteliselt hea laenuraha kättesaadavus, madalad intressid ning laialdane laenuraha pakkumine hakkab taas kinnisvarade hinnakasvu globaalselt kiirendama. Eesti osalus sellises eksperimendis jääb siiski meie riigi väiksuse ja euroala äärealal paiknemise tõttu tagasihoidlikumaks.

Eluasemelaenude intresside osas on tajuda õrna survet languseks

Mis üldiselt laenuturgu puudutab, siis pangad on täna olukorras, kus kvaliteetseid laenukliente on järjest vähem ning konkurents laenupakkujate vahel on seega suurenemas. Viimasele viitab ka näiteks keskmine eluasemelaenude intress, mis oli aprillis alates 2018. aasta kevadest kõige madalamal tasemel (2,39%). Arvestades, et lisaks Luminor pangale on pandivõlakirjade emissiooni läbi viinud nüüdsest ka LHV pank, on lähiaastatel oodata eluasemelaenude turul tõenäoliselt järjest enam hoiuste asemel finantsturgudelt kaasatud kapitali rakendamist. Eluasemelaenude turul üldiselt on laenumahu muutused olnud veidi tasakaalukamad kui elamispindade turul tehingute käibe üldine langus. Aprillis vähenes uute eluasemelaenude käive võrreldes aastatagusega 26% võrra, mille juures elamispindade käive vähenes Eestis tervikuna 33%. Laenumahtude mõningane väiksem vähenemine on tulenenud tõenäoliselt asjaolust, et ainuüksi omakapitali kasutavate ostjate hulk on vähenenud, samaaegselt kui näiteks omafinantseeringu osakaal on aga mõnevõrra suurenenud.

Kommertskinnisvara soetamise finantseerimine peegeldas aprillis väga tugevat langust

Nii kummaline kui see ka pole, on aga aprilli vältel näiteks eluasemete arendusprojektide finantseerimine olnud mõnevõrra suurem kui 2019. aasta samal kuul. Kuna aga igakuised analoogsed laenumahud on võrdlemisi väikesed, on tegemist tõenäoliselt ainuüksi ajutise fenomeniga, mis maikuu vältel juba tõenäoliselt siiski vähenes. Vaadates aga näiteks erinevat tüüpi kommertskinnisvara finantseerimist, kus laenumahud on tunduvalt suuremad kui elamispindade arendusprojektide osas, võis aprillis täheldada koguni 86%-list langust võrreldes aastataguse sama perioodiga. Sealjuures vähenes üle 90% võrra näiteks büroopindade finantseerimine ning ligi 85% võrra ka kaubanduspindade finantseerimine, koroonaviiruse leviku tõkestamisega seotud meetmetest mõnevõrra vähem haavatav lao- ja tootmispindade segment näitas samaaegselt uute laenude väljastamise osas 70%-list langust, kuid lao- ja tootmispindade segmenti jõuavad erinevalt kaubandus-, teenindus- ja büroopindadest negatiivsemad muutused mõningase viitajaga.

Eriolukorra lõppemine tõi küll majandusaktiivsuse kasvamise, kuid seda pigem igapäevasemate kaubagruppide ja teenuste tarbimise lõikes. Nii kinnisvara kui ka näiteks sõiduautode müük on endiselt väga loid. Kinnisvarakuulutuste osas on siiski täheldada, et näiteks märtsis tehingust loobunud potentsiaalsed ostjad on hakanud uuesti huvi üles näitama, kuid inimeste kindlustunne on selgelt nõrgenenud ning võimalused laenu varasemalt pakutud tingimustel saada võivad samuti olla veidi muutunud. Hooajaliselt on küll näiteks elamu- ja suvilaturul potentsiaalsete ostjate huvi arvestatavalt kõrge, kuid see kestab iga-aastaselt kuni sügisese perioodini, mille järgselt elamuturul aktiivsus taas vaibub ning elamuturule jõuavad korterituruga analoogsed negatiivsed trendid alles mõningase viitajaga. Elamuturul on täna selgelt eelisolukorras müüjad, kes pakuvad varasid atraktiivsetes suvituspiirkondades, kus on senine pakkumine suhteliselt vähene (nt Lahemaa Rahvuspargi piirkond eesotsas Võsu aleviku ja Käsmu külaga). Kui 2009. aasta kriis tõi puhkeotstarbelise ja eksklusiivsema kinnisvara osas veelgi tugevama likviidsuse vähenemise kui elamispindade turul tervikuna, siis tänavu tundub olevat veel olukord, kus ettevõtjate sissetulekud on vähenenud ja kindlustunne on nõrgenenud tunduvalt vähem kui näiteks palgatöötajatel.

Maikuu turuaktiivsuse langus oli oodatust väiksem, kuid eriliseks optimismiks pole põhjust

Lähikuud toovad jätkuvalt suhteliselt madala turuaktiivsuse, mis aasta lõikes tervikuna püsib hetkeliste prognooside taustal kuni kolmandiku võrra madalamal kui aasta tagasi, hoides korterituru aastate 2011 - 2012 aktiivsusega analoogsel tasemel. Kuna arvestatav hulk inimesi ei käinud eriolukorra aegselt tööl, võib käesoleva aasta suvisel perioodil tõenäoliselt kohata olukorda, kus puhkusel olevaid isikuid on vähem kui varasematel aastatel, mis võib omakorda kaasa tuua ka selliste isikute aktiivsema kinnisvaraturul osalemise. Regionaalse tööpuuduse kasvu tõttu on juba täheldada, et surve Tallinnasse kolimiseks on ääremaastunud piirkondades ja mitmetes väikelinnades taas suurenemas, mis tõenäoliselt 2020. aasta lõpus ja 2021. aasta I poolel võimendub. Tööturg ja haridus on suurimad põhjused, miks pealinna kolitakse, kuid kuna ülikoolid suleti käesoleval aastal tavapärasest varem ning tööturul on võimalused ajutiselt halvenenud, võis koheselt aprillis ja mais näha ka juba Tallinna elanike arvu vähenemist.

Enamasti mõjutavad majanduslikult keerulised perioodid ka sündimust, mistõttu järgnevate kvartalite vältel sündimus tõenäoliselt väheneb, mille juures iivet mõjutab kaudselt negatiivselt ennekõike ebakindel olukord tööturul. Sisserändava tööjõu arvestatava vähenemise tõttu on paralleelselt tõenäoliselt käesoleval aastal oodata ka seni mitu aastat järjest kestnud Eesti elanike arvu kasvu pöördumist languseks, millel kõigel saab olema ka negatiivne mõju elamispindade turuaktiivsusele. Suviste kuude vältel jätkab korteriturul senine hinnalangus süvenemist, seda ennekõike järelturukorterite osas. Mida aeg edasi, seda selgelt saame statistiliselt ka näha, milline on turul aset leidev dünaamika Eesti väiksemate keskuste osas.

Hinnaerinevus ehituslikult uuemate ja vanemate korterite vahel on suurenemas ning püsib elamispindade turuaktiivsuse kasvule pöördudes endiselt suhteliselt suur, sest käesolevast aastast võib uusehitiste osas uusi kortereid püstitada ainuüksi A-energiaklassi hoonetena, mille ehitushind on kõrgem kui madalama energiatõhususega projektide osas. Surve hindade languseks püsib ennekõike vähenenud likviidsuse taustal, mille kõrval pakkumine on aktiivselt suurenemas ning see mõjutab müügiperioode negatiivselt veel pikema aja vältel. Tallinna korteriturul on avalike pakkumiste arv alates aprilli algusest suurenenud ligi 7%, üüriturul on pakkumiste arv suurenenud samaaegselt koguni 14% võrra. Tartus ei ole omanditurul märgatavat pakkumiste arvu suurenemist olnud samaaegselt täheldada ning üüriturul on pakkumine suurenenud ülikoolilinnas protsentuaalselt poole vähem kui Tallinnas. Üürihindade langus on suures osas tänaseks läbitud, kuid surve mõningaseks edasiseks languseks püsib ennekõike rohkematoaliste ja eksklusiivsemate varade osas, mida varasemalt kasutati ennekõike lühiajalise majutusteenuse osutamiseks.

Koroonaviiruse otsene mõju eestlaste tarbimiskäitumisele on üsna kiirelt mööduv nähtus

Selles, kas koroonaviiruse teine laine tuleb, ei ole vaja kuigi palju arutleda, kindlasti tuleb. Küsimuseks jääb sealjuures pigem asjaolu, et kas seejärel rakendatakse majandusaktiivsust lämmatavaid meetmeid taaskordselt ning senisega analoogselt, või üritatakse majandusele tekitatavat kahju kuidagi vähendada. Eriolukorra lõppemine on juba selgelt näidanud, et nakatumiste arv pöördus seejärel taas kasvule, milles ei ole muidugi midagi eriskummalist. Kui Eesti ületab nakatunute arvu osas teatud koefitsiendi, siis mõnest riigist siia ajutiselt enam lennukid taaskordselt ei lenda ja vastupidi. Ebakindlus lähikvartalite osas ka seetõttu püsib, sest me ei tea, millised tervishoiukriisiga seotud muutused võivad meid lähikvartalitel taaskordselt ees oodata ning milline võib olla selliste muutuste negatiivne mõju reaalmajandusele ja finantsturgudele. Hetkel sõlmitavatel ja juba läbiviidavatel kõikvõimalikel rahalistel stiimulprogrammidel nii Eestis kui ka euroalal tervikuna saab perspektiivis olema arvestatav mõju laenuturule ning seeläbi omakorda ettevõtetele ja lõpuks ka kodumajapidamistele. Kaasatav laenuraha tuleb vähemalt teoorias tulevikus ka tagasi maksta ning selle tasujateks saavad olema kõik maksumaksjad.

Koroonaviirus kui selline ei too aga jätkuvalt Eesti kinnisvaraturul kaasa mingisuguseid arvestatavaid sotsiaalseid muutusi. Apokalüptilistest meedia väljaannetest ei maksa eriti välja teha, hirm tahes-tahtmata müüb ja tervishoiukriis on olnud selleks äärmiselt hea tuluallikas. Lühiajaliselt võime küll inimeste käitumises mingisuguseid muutusi täheldada, olgu selleks desinfitseerimine või tavapärasest suurema vahemaa hoidmine, kuid ka vastavate tegevuste osas on eriolukorra lõppemise järgselt üha enam täheldada, et need ei lähe enam kuigi paljudele korda. Viirust samuti enam justkui keegi eriti ei pelga, kui maikuu keskpaigas pidin sageli lõunatama mõnes kohvikus peaaegu et üksinda, siis juuni alguseks on rahvast juba kordades rohkem. Kui tõmmata kaudseid paralleele minevikust, siis näiteks 9/11 sündmustega seoses võis New Yorgis hiljem täheldada, et kõrgematel korrustel paiknenud büroopindade üürihinnad langesid arvestataval määral ning globaalselt lennuliikluse maht vähenes, kuid tegemist oli ainuüksi ajutiste nähtustega. Sama on tõenäoliselt ka käesoleva pandeemiaga, mille majanduslik ja sotsiaalne mõju on kaduv ning seda erinevalt apokalüptilistest arvamustest tõenäoliselt tunduvalt kiiremini kui seda võiks arvata.

LAE ALLA: Arco Vara maikuu turuülevaade 2020

Mihkel Eliste, Arco Vara kinnisvaraanalüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara statistika 06.06.2020

Kommentaarid