2024. aasta lõpusirge on kinnisvaraturul olnud oodatust aktiivsem

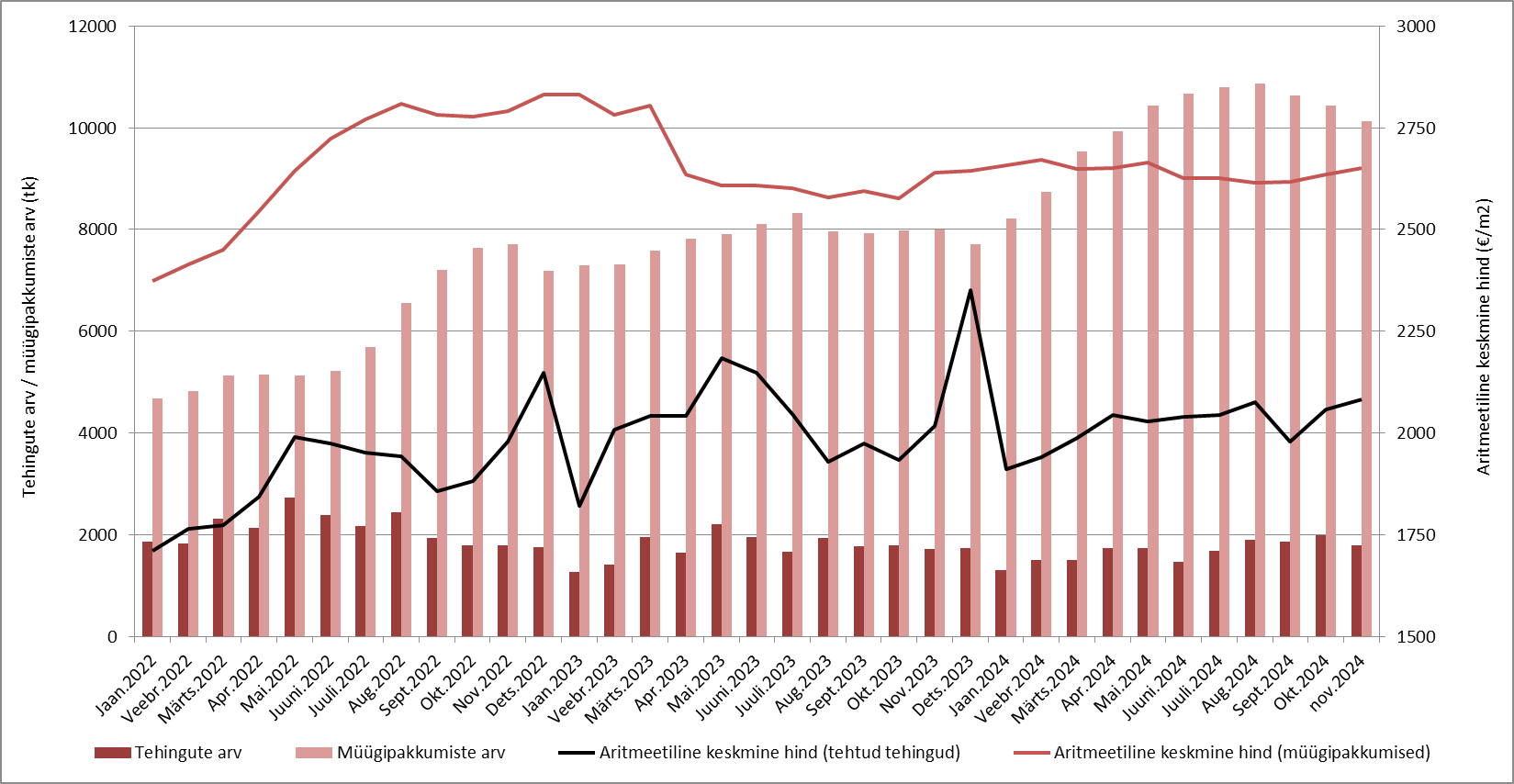

Tänavu novembris tehti Eesti kinnisvaraturul kokku 3567 ostu-müügitehingut, mida oli 11% vähem kui oktoobris, kuid siiski 8,3% enam kui aasta varasemalt. Eluhoonetega hoonestatud maade tehingute osakaal oli sealjuures 12% ja korteritega tehtud tehingute osakaal 51% tasemel, mille juures korteritehingute osakaal on võrreldes aastatagusega mõnevõrra vähenenud. Üleüldiselt on siiski viimaste kuude elamispindade turg olnud juba taaskordselt võrdlemisi efektiivne, mille juures novembris suurenes Eestis korteritehingute arv võrreldes aastatagusega 3,6% võrra. Turuaktiivsuse tõus püsis sealjuures teist kuud järjest, viidates üha madalamale võrdlusbaasile ning olukorrale, kus elamispindade turu taastumine on turuosaliste ootustest kandunud üle ka nähtavasse turustatistikasse.

Viited hindade edasisele langusele on üha marginaalsemad

Aastatagusest marginaalselt kõrgema turuaktiivsuse taustal on korteriturul ka täheldada, et hinnatasemete laialdasemad soodustused on hakanud lõppema ning seda nii pakkumis- kui ka tehinguhindade kontekstis. 2024. aasta novembris kujunes Eesti korteriturul mediaankeskmiseks hinnatasemeks 2077 €/m2, mida oli küll 0,4% vähem kui oktoobris, kuid siiski 1,0% enam kui aasta tagasi samal perioodil. Tallinnas alanes hinnatase samaaegselt võrreldes oktoobriga 0,1% ja võrreldes aastatagusega koguni 7,1%, kuid sealjuures on peamiselt rolli mänginud muutunud tehingute struktuur, kus uute korteritega tehtud tehingute osakaal on vähenenud. Järelturul võis Tallinnas samaaegselt täheldada, et peamiselt 1960ndatel ehitatud tüüpkorterite hinnad tõusid aastases võrdluses 2,5% võrra, kuid eeskätt Lasnamäel ja Õismäel paiknevate 1980ndatel ehitatud paneelelamute korterite hinnad olid jätkuvalt ligi 6% võrra madalamal.

Uute korterite hinnakirjade järgsed hinnad on visalt endiselt ülespoole liikunud

Aasta lõpus on siiski tavapärane, et peamiselt uute korterite lõikes võib ka tänavu veel ehk märgata suuremaid ajutisi hinnasoodustusi just detsembris, mis on siiski üleüldiselt kogu kaubandussektorile kui sellisele jõulude eelsel perioodil tavapärane. Inflatsioonilise keskkonna püsimise tõttu aga näib, et 2025. aastal sisendhindade kallinemine taaskordselt süveneb ning pikemas perspektiivis asub see üha enam kajastuma jällegi ka ehitushindades ja seeläbi omakorda uute korterite pakkumishindades. Tallinnas on hetkel kinnisvaraportaali kv.ee andmeil keskmine uue korteri pakkumishind ligi 4750 €/m2, mida on siiski ligi 200 eurot ruutmeetri kohta enam kui aasta varasemalt. Uute korterite pakkumishinnad on avalike müügikuulutuste lõikes vaikselt ülespoole roninud samaaegselt ka Tartus (3385 €/m2) ning Pärnus (3738 €/m2), mille kõrval hinnakirjade järgne kasv on kiirem olnud just Eesti väikelinnades ja Pärnus, kus sagenema on ehk asunud veidi eksklusiivsemate arendusprojektide pakkumisse lisandumine. Viimase aasta jooksul on olnud üleriigiliselt märgata, et kui erinevate nn magalapiirkondade projektide käekäik on olnud raskendatud, siis keskmisest tunduvalt jõukamate potentsiaalsete ostjate ostuhuvi on siiski püsinud laialdasemalt ning seda ka üksikelamute turul.

Elamispindade turuaktiivsus on tugevalt seotud intressimäärade tsükliga

Aastatel 2023 - 2024 on elamispinna kättesaadavus väljaspool intressimäärade keskkonda järk-järgult paranenud, kuna korterite ja üksikelamute hinnad on ennekõike järelturul kas mõnevõrra taandunud või olnud vähemalt muutumatul tasemel, mille juures käesolevast aastast on kinnisvara ostuatraktiivsust asunud taaskordselt suurendama ka võrdlemisi kiiresti taanduv intressimäärade tase. Kuna piirkondlike krediidiasutuste vaheline konkurents püsib tihe ka nähtavas tulevikus, võib eeldada, et varasemast madalamad riskimarginaalid eluasemelaenude puhul siinmail püsivad, soodustades elamispindade turu edukat taastumist. Baltikumi eluasemelanude intressimäärade tase on võrreldes muu arenenud Euroopaga aga jätkuvalt kõrge, mille juures oktoobris olid kodulaenude intressimäärad euroalal kõrgeimad järjestikulises järjekorras alustades just Eestis (5,00%), Lätis (4,96%) ja Leedus (4,77%), samaaegselt kui euroala keskmine jäi 3,55% juurde. Geograafiline riskipreemia peaks olema

küll hiljaaegu Baltikumi lõikes selgelt suurenenud, kuid siiski näib, et perspektiivis on siinsete intressimäärade osas selgelt ruumi languseks ning senine kõrge intressimäärade tase on olnud pigem suuresti seotud väikesele turule omase vähese konkurentsiga, kus domineerinud on just Skandinaavia päritolu krediidiasutused.

2024. aasta II pooles on pakkumismahu kasv pöördunud hooajaliselt taas languseks

Pakkumismaht on jäänud eeskätt üksikelamute ja suvilate turu kontekstis 2024. aasta IV kvartalis järk-järgult väiksemaks, kuid pakkumine on selgelt vähenema asunud ka korteriturul. Tegemist ei ole aga mitte niivõrd olukorraga, kus turult on rohkem varasid soetatud kui on müüki pandud, vaid olukorraga, kus turgu kujundavad iga-aastased hooajalised tegurid. Pakkumismahu taaskordset kasvu võib oodata 2025. aasta kevadest, mille juures valikuvõimalused taaskordselt suurenevad. 2025. aastal võib järjekordselt oodata uue majanduskasvu tsükli alguse kujunemist, samaaegselt kui paralleelselt paranevad kinnisvaraturul tingimused ka varade müüjate ja üürileandjate jaoks, viidates eelolevale peatselt järjekordsele hinnakasvu tsüklile. 2025. aasta I pooles siiski järelturul ega ka uute korterite turu kontekstis veel olulisi hinnadünaamika muutusi küllap ei avaldu, kuid mida enam olemasolevat müügipakkumist jooksvalt realiseeritakse, seda suuremaks muutub tõenäosus, et edasise intressimäärade taandumise, majanduskeskkonna oodatava paranemise kui ka inflatsioonilise keskkonna püsimise taustal varem või hiljem paraku kinnisvarade hinnatõus vähemalt nominaalhindades jätkub.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Kommentaarid