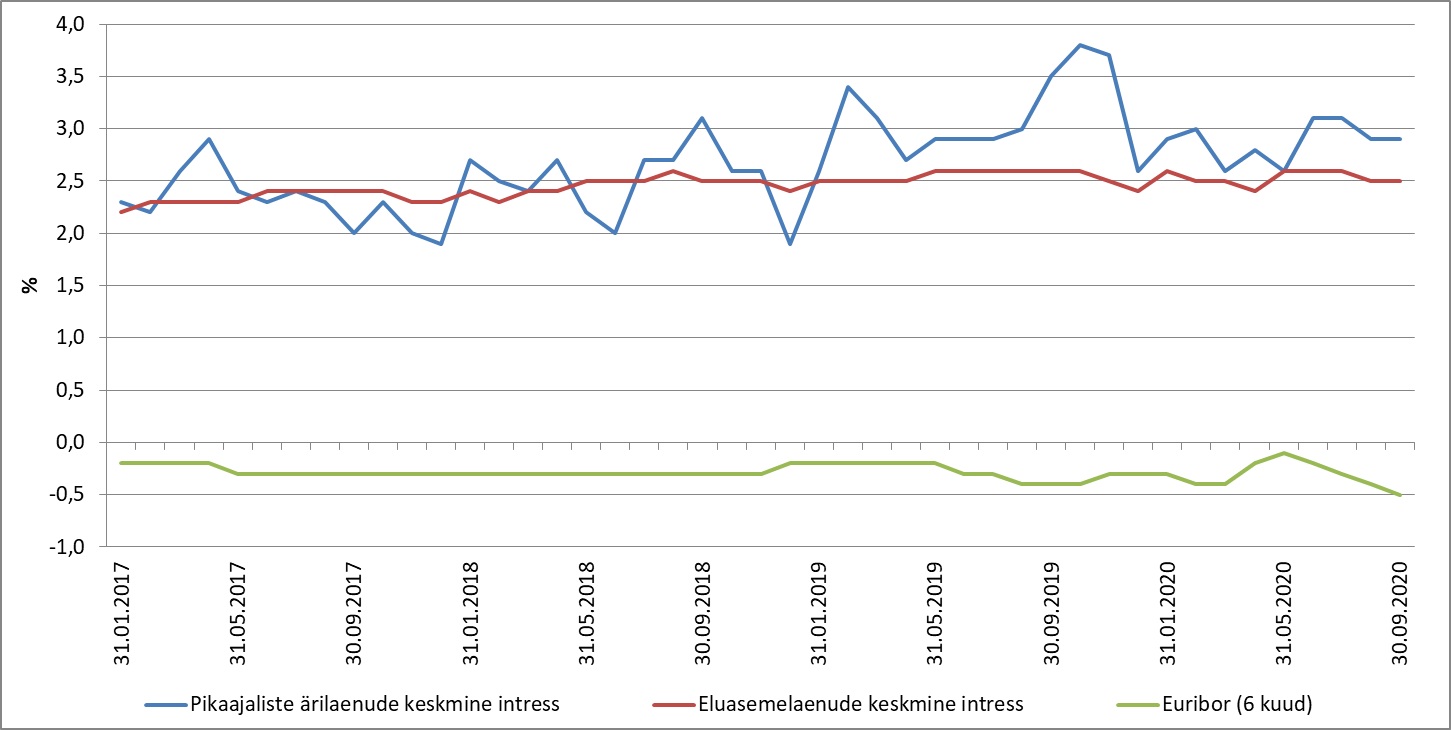

Koroonakriisil on finantsturgudele olnud käesoleval aastal väga laialdane mõju, väärtpaberite hinnad on börsidel näinud väga suuri kukkumisi ning seejärgselt väga tugevaid ja kiireid kasve. Euribor on aga ekspansiivse rahapoliitika jätkumise taustal teinud järjest uusi põhje, olles ajalooliselt madalaimal tasemel. Käesoleva artikli kirjutamise hetkel on kuue kuu Euribor -0,512% tasemel, veel aasta tagasi novembris oli Euribor -0,348%. Kuigi kõikides uutes eluasemelaenulepingutes võrdsustatakse negatiivne Euribori tase nulliga, on siiski Eestis jätkuvalt mõningaid isikuid, kellele peab pank ligi kümme aastat tagasi võetud laenule hoopis peale maksma. Väga madal baasintress soodustab aga kaudselt krediidiasutusi rohkem laenu andma ning seega rohkem riski võtma, mille taustal intressimäärad püsivad kõikide eelduste alusel lähiaastatel jätkuvalt väga madalad.

Kuigi Eestis on olnud alates 2018. aastast täheldada mõningast intressimäära kasvu, on sellel olnud siiski muud põhjused kui Eesti üldine riskimäära kasv. Nimelt, viimaste aastate vältel on Eestis elamispindade turg aktiveerunud laiapõhjaliselt - s.t ka madalama jätkusuutlikusega piirkondades oli tehingute arv asunud suurenema ning hinnad kasvama. Kuna aga madalama efektiivsusega piirkondade riskitase on krediidiandja jaoks kõrgem, tähendab see ka laenuvõtja jaoks kõrgemat intressi. Teisisõnu, keskmine intress on osaliselt suurenenud seetõttu, et kõrgema riskiga tarbijate ja kõrgema riskiga piirkondade osas on finantseerimine suurenenud. Lisaks, krediidiasutused peavad päevast päeva toime tulema kõikvõimalike rahapesuga seotud regulatsioonidega ning muude administratiivsete kuludega, millede hulk on viimastel aastatel pidevalt suurenenud, tõstes paraku ka lõpptarbija ehk laenuvõtja jaoks krediidi hinda. Arvestades, et Eesti pankadel on samaaegselt ligipääs olematu intressiga hoiustele kui ka negatiivse intressiga pandivõlakirjadele, võiks perspektiivis oodata Eestis välja antavate eluasemelaenude osas intressi jätkuvat aeglast alanemist.

Eluasemelaenude ja ettevõtetele antud laenude keskmine intress ning 6 kuu Euribor

Allikas: Eesti Pank

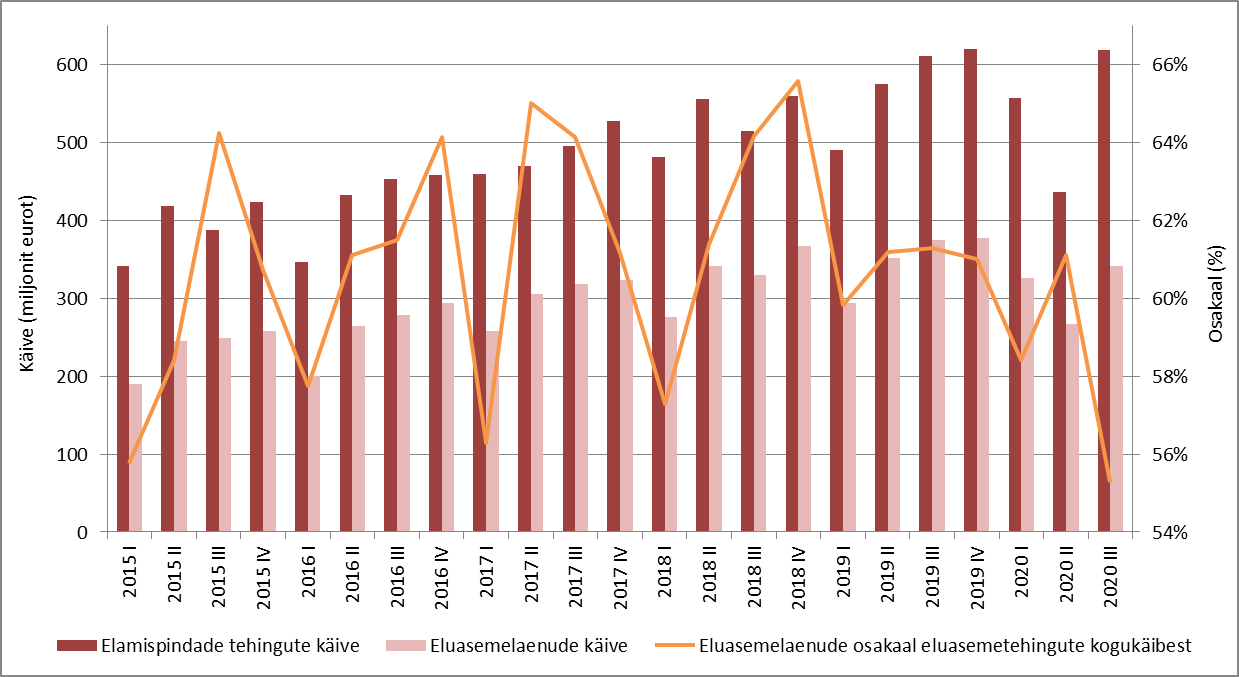

Eestlaste laenukoormus on eluasemelaenulepingute lõikes jätkanud viimastel kuudel suurenemist suhteliselt sarnaselt nagu enne koroonapandeemia algust. Septembrikuu lõpu seisuga oli Eestis eluasemelaenude jäägiks 8447,1 miljonit eurot, mida oli 6,0% enam kui aasta tagasi, kui laenukoormus suurenes võrreldes 2018. aastaga 7,0% võrra. Laenukoormuse kasv on seega mõnevõrra aeglustunud, kuid sealjuures oleks mõningast aeglustumist olnud tõenäoliselt täheldada ka ilma koroonapandeemia esilekerkimiseta, sest ka elanikkonna sissetulekute kasvu osas oli oodata aeglasemat kasvutempot. Tänavu septembri seisuga oli Eestis 187 762 eluasemelaenulepingut, mida oli 1,8% enam kui aasta tagasi, kui lepingute arv suurenes 3,1% võrra. Keskmiseks eluasemelaenu jäägiks on Eestis ligikaudu 45 000 eurot, mida on 4% rohkem kui aasta tagasi, mille osas on kasv kiirenenud ka võrreldes 2018. aastaga. Vastavate näitajate muutusi on suuresti mõjutamas tehingud uute korteritega.

Tänavu septembris väljastati uusi eluasemelaene summas 133,6 miljonit eurot, mida oli 5,2% enam kui 2019. aasta septembris. Koroonapandeemia puhkedes vähenes aprillis uute väljastatud laenude maht 26% ning maikuus 31% võrra, igakuine langus kestis seejärel kuni augustikuuni. Viivises olevate laenude mahtu on hetkel üsna keeruline ilma pankade laenuportfellide täpseid näitajaid teadmata analüüsida, kuid üldisele kirjeldavale statistikale tuginevalt oli septembrikuu seisuga kõikide üle 60 päeva viivises olevate eluasemelaenude maht kogu portfelli jäägist pelgalt 0,21%. Et lihtsalt tausta illustreerida, saab näitena välja tuua, et viivises olevate eluasemelaenude osakaal oli 2008. aastal globaalse finantskriisi puhkedes euroalal ligi 3% ning 2014. aastal kõrgtasemena ligi 8% juures. Eestis saavutati üle 60 päeva viivises olevate laenude osakaalu tipp 2010. aasta juulis (4,53%).

Arvestades, et enamike laenulepingute osas on kevadel sõlmitud maksepuhkused juba lõppenud või kohe lõppemas, paistab justkui, et eestlaste võime laene edasi teenindada on äärmiselt hea. Ühalt tuleneb see aga sellest, et tööealised isikud, kes senistest negatiivsetest muutustest on suuresti pihta saanud, ei ole eluasemelaenu üleüldse võtnud. Koroonakriis on tarbija kindlustunde osas kõige tugevamalt haavanud kahte tüüpi isikuid - madalamapalgalisi teenindussektoris töötavaid isikuid ning teisalt vastavate tegevusalade ettevõtjaid. Tegevusvaldkonnad, kus koroonapiiranguid ei ole esinenud, ei ole pidanud enamikel juhtudel vähendama ka töötajate palka või töötajaid koondama, mistõttu kinnisvaraturul on n-ö keskmise hinnaklassiga korterite ning elamuturu kui terviku likviidsus püsinud võrreldes koroonapandeemia eelse ajaga suhteliselt sarnane. Kui tööpuudus peaks jätkama arvestataval määral suurenemist, ulatuvad negatiivsed ilmingud aga mõningase viitajaga ka teistesse elamispindade segmentidesse, mille võimalik esinemise tõenäosus on hetkel aga prognoosimatu.

Eluasemelaenude kui ka elamispindade tehingute käibe muutus Eestis perioodil 2015 - 2020

Allikas: Eesti Pank, Maa-ameti tehingute andmebaas

Eestlastel oli septembrikuu seisuga ligi 8,9 miljardi jagu hoiuseid, mis kataksid vajadusel kogu võetud eluasemelaenude jäägi. Sealjuures tuleb aga arvestada, et hoiused on Eestis koondunud suuresti just jõukamate elanike kätte. Eestis on teadaolevalt ligi 150 tuhat aktiivset täitemenetluse võlgnikku, mistõttu on alust arvata, et isikuid, kes elavad suhteliselt kehvasti, on oluliselt rohkem kui neid, kes elavad väga hästi. Hoiuste kasv on koroonakriisi tõttu kiirenenud, sest inimeste kindlustunne kaupu ja teenuseid tarbida on halvenenud, sealjuures on halvenenud ka julgus soetada kinnisvara. Võrreldes 2019. aasta septembriga suurenes tänavu septembris eraisikute hoiuste maht 12% võrra, mille kõrval aga näiteks palgakasv kui ka enamike elamispindade hinnakasv on tänavu ligi nullilähedane. Viimaste kuude elamispindade käibe kui ka väljastatud eluasemelaenude käibe vaheline võrdlus annab indikatsiooni, et koroonapandeemia ajal on keskmine omafinantseeringu tase mõnevõrra suurenenud, kuna pangad on finantseerimist veidi karmistanud või on kliendid soovinud võtta väiksemaid kohustusi. Ettevõtete hoiuste kasv oli seevastu septembris veelgi kiirem (+16%), millel on aga ärikinnisvara turule kui ka ehitusturule negatiivne mõju, sest kõikvõimalikud laienemised on edasi lükatud ning põhivarainvesteeringute maht nii masse kui ka ehitistesse väheneb. Kuna värskemat statistikat veel ei ole, saab pelgalt välja tuua, et tänavu II kvartalis vähenesid ettevõtete põhivarainvesteeringud ehitistesse võrreldes aastatagusega 35% ning investeeringud maasse 27% võrra.

Kommentaarid