![]()

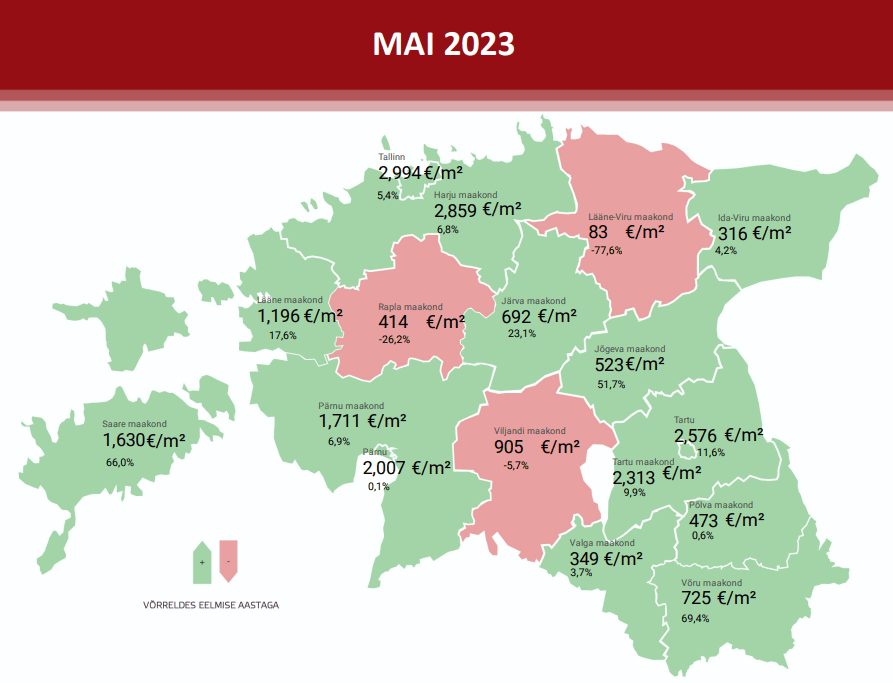

Ülevaade Eesti kinnisvaraturust: mai 2023

Ostujõud elamispindade turul on tugevnemas

Tänavu maikuus tehti Eesti korteriturul kokku 2192 ostu-müügitehingut, mida oli 19% vähem kui möödunud aasta samal perioodil, kuid siiski 33% enam kui eelmisel kuul. Turuaktiivsuse kasvu taga olid siiski sealjuures suuresti Tartu ja Tallinn eesotsas uute korterite turuga, mille juures jätkuvalt on uute korterite tehingute arv kõrge aastate 2021 - 2022 laialdase uute elamispindade nn paberil müügi tõttu. Tallinnas suurenes sealjuures tehingute arv kuises võrdluses 944 tehingu juures võrreldes aprilliga 34% ja Tartus 181 tehingu taustal koguni 38% võrra. Pärnus võis samuti täheldada tehingute arvu suurenemist, kuid seda pelgalt 2,6% võrra, peegeldades seega Tallinnast ja Tartust mõnevõrra erinevaid trende.

Kuigi väljaspool Tallinna suurenes Eesti korteriturul tehingute arv aprillis omakorda 32% võrra, tulenes ka vastav kasv peamiselt Tallinna ja Tartu lähiümbruse valdades tehtud uute korterite asjaõiguslepingutest, mille kõrval järelturul on Eesti elamispindade turul olnud üldplaanis muutused ja turuaktiivsuse tase sarnane juba eelnevate käesoleva aasta kuudega. Mõningane järelturuaktiivsuse kasv leidis siiski aset ka enamikes Eesti väikelinnades, mida iseloomustab aga suuresti kinnisvaraturu hooajalisus, kus talviselt vaiksele perioodile on ootuspäraselt järgnenud kevadine ostu-aktiivsuse tõus, mis paraku suvisel perioodil iga-aastaselt taaskordselt veidi vaibub.

Suvisel perioodil on hooajaliselt oodata tehingute arvu tõenäolist alanemist

Nõnda võib oodata ka tänavu, kus suvisel perioodil ostuhuvi taaskordselt alaneb ning seda saadab ka eeskätt järelturul mõnevõrra madalam tehingute arv. Mida ilusamate ilmadega on suviti tegemist, seda suuremaks võib üldiselt pidada suvisel perioodil ka taolise hooajalise teguri mõju ulatust kinnisvaraturule, kuid ilma ennustamine on paraku veelgi tänamatum tegevus kui majanduslike trendide prognoosimine. Näitena võib aga tuua, et 2016. aastast alates on juulikuus olnud tehingute arv keskmiselt 13% võrra madalam kui mais, mille juures aastatel 2016 - 2022 oli juulis tehingute arv kõrgem kui maikuus ainult 2020. aastal, mil tavapärane turudünaamika oli suuresti mõjutatud kevadisest koroonapandeemia puhkemisest.

Ostujõu püsiv halvenemine on elamispindade turul lõppemas

Eesti korteriturul tehtud tehingute osas kujunes tänavu mais keskmiseks mediaanhinnaks 2261 €/m2, mida oli 9,2% enam kui eelneval kuul ning 7,9% rohkem kui 2022. aasta samal perioodil. Kuigi statistiliselt on hindade kasv endiselt jätkunud, on see viimastel kuudel siiski üsna tugeval määral aeglustunud (nt 2022. aasta maikuus oli aastane hinnatõus veel koguni 32% tasemel) ning võrreldes 2022. aasta II poolaastaga ei ole tegelikkuses hindade kasv enam turul jätkunud. Nii pakkumis- kui ka tehinguhindade lõikes on olnud Eesti suuremates piirkondlikes keskustes täheldada eeskätt viimase 9 kuu vältel järk-järgulist alanemist või ka piltlikult öeldes stabiliseerumist, mille juures Eestis keskmiselt taandus korteriturul keskmine pakkumishind ka veel mais, kuid üldplaanis Tallinna ja Tartu eestvedamisel siiski näib, et suurem hindade languse periood on selgelt möödunud.

Tallinnas ei ole müügipakkumiste arv enam 2022. aasta novembrist suurenenud ning järelturu osas pigem näib, et viimastel kuudel on püsinud mõõdukas surve pakkumismahu vähenemiseks, samaaegselt kui tarbijaskonna kindlustunne on endiselt suhteliselt nõrk ning kinnisvaraturgu positiivselt toetavaid tegureid napib. Samas jällegi Tartus, kus müügipakkumise kasv oli seni võrreldes Tallinnaga oluliselt väiksema ulatusega, võis just maikuus täheldada olulises mahus nii uute kui ka järelturukorterite müügipakkumisse lisandumist ning vähemalt ajutiselt võib juba väita, et Tartus on siiski pakkumismahu kasv osutunud Tallinnast laialdasemaks. Teisalt, Tallinnas saavutati madalaim pakkumiste arvu tase 2022. aasta alguses, samaaegselt kui Tartusse jõudis vastav turudünaamika muutusi iseloomustav nähtus ligi viis kuud hiljem, mistõttu on ka hetkel üsna ootuspärane, et erinevates Eesti piirkondades avalduvad negatiivsed sündmused teatava viitega. Järele on veel jäänud Eesti väikelinnad, kus peamiselt töötleva tööstuse sektoris tööpuuduse edasise suurenemise korral võib müügipakkumiste arvu tipptase saabuda alles 2023. aasta sügiseks, kuid ka enamikes Eesti aktiivseimates väikelinnades juba näib, et sarnaselt Tallinnale oli kõrgeim pakkumiste arvu tase juba 2022. aasta lõpus.

2023. aasta I kvartali majanduslangus oli võrdlemisi sügav, kuid oma olemuselt ei ole kõige negatiivsemad võimalikud stsenaariumid realiseerunud. Selle kõrval ületas aga samaaegselt palgakasv selgelt ootusi, iseloomustamaks olukorda, kus laenuraha jätkuva mõningase kallinemise taustal on elamispindade mõningase hinnalanguse kõrval potentsiaalse ostjaskonna ostujõu püsiv langus asunud lõppema. Peatselt saab seega rääkima asuda nn stabiliseerunud turuolukorrast, kus ostjaskonna ostuvõime asub palgakasvu eestvedamisel paranema, samaaegselt kui 2024. aasta I poolest on ka ootused euroalal laenuraha hinna alanemiseks. Elamispindade madalaim hinnatase on seega suure tõenäosusega turul valitsemas kas hetkel II või hiljemalt III kvartalis, mille järgselt saab arvatavalt rääkima hakata uuest algavast kasvutsüklist.

Üürihindade langus on seljatatud

Uued elamispinnad jäävad siiski paljudele jätkuvalt kättesaamatuks ka pikemas perspektiivis ning Eestis on tõenäoliselt hulk nooremapoolset elanikkonda, kes alahindab tänasel hetkel enda võimalikku ajalist üüriturul püsimist. Potentsiaalse koduostja keskmine eluiga on sarnaselt läänemaailmale edasi lükkumas ning seda eeskätt piirkondlikes suuremates keskustes. Kuigi uute korterite osas on peavoolumeedia maalinud pildi, et turul on meeletus koguses realiseerimata uusi elamispindu, mille osas turul valitseb selge ülepakkumine, on nii Tallinnas, Tartus kui ka Pärnus uute korterite keskmine pakkumishind kinnisvaraportaalides viimastel kuudel selgelt taaskordselt ülespoole asunud liikuma.

Tallinna tänane keskmiselt 4400 €/m2 uute korterite müügipakkumiste ruutmeetrihind üheskoos Tartus 3200 €/m2 ja Pärnus 3400 €/m2 hinnaga kirjeldab olukorda, kus uued elamispinnad on kättesaadavad pigem ainult üsna kõrge sissetulekuga isikutele ja leibkondadele. Näiteks 2020. aastal pidi keskpärase Tallinna uue 2-toalise korteri eest tasuma magalapiirkondade näitel ~ 120 000 €, kuid tänases turusituatsioonis on sarnaste korterite pakkumishinnad ligi 170 000 € tasemel. Kui üldiselt soetatakse sarnaseid kortereid 15-protsendilise omafinantseeringuga ja 25-aastase laenugraafikuga ning keskmine laenuklient ei soovi, et igakuine laenumakse moodustaks tema igakuisest netosissetulekust üle 35%, siis 2020. aastal sai taolise korteri soetada tollase laenuraha hinna juures 1100 eurose netokuupalgaga, kuid täna peaks samadel tingimustel ja tänase laenuraha hinna juures omama juba sissetulekut 2200 euro tasemel. Kuigi meil on piirkondlik palgakasv olnud väga kiire, ei ole siiski teada just kuigi palju isikuid, kelle sissetulekute kasv on taoliseks kujunenud. Seega, inimesed kulutavad muudele võimalikele kaupadele ja teenustele kasvanud laenukulude kõrvalt oluliselt vähem raha kui varasemalt ning uute korterite soetamise asemel vaadatakse järelturult alternatiive või püsitakse üüriturul kauem kui varasemalt tavapärane, sest ka üürimine on nii mõnegi kinnisvara puhul täna rahavooliselt otstarbekam kui taolise kinnisvara omamine.

Kinnisvara omamisega kaasnevate riskide taustal on Eestis läinud erinevate krediidiasutuste vahel tähtajaliste hoiuste intressimäärade pakkumise vahel võidujooksuks, mille juures näiteks Coop Panga poolt pakutav 5-protsendiline intressimäär pakub juba selget alternatiivi kinnisvarainvesteeringutele. Tallinna korteriturul on täna statistiliselt pakkumishindade baasil üldistatuna keskmine üüritootlus 4,8% ja Tartus 5,1% juures, mille juures kinnisvara omamisega ja opereerimisega kaasnevad aga kõikvõimalikud riskid, mida tähtajalise hoiusega ei kaasne (sh on Eestis tähtajalised hoiused kuni 100 000 € tasemeni riikliku garantiiga iga krediidiasutuses hoitava konto kohta). Teisisõnu, kinnisvara ei ole täna kuigi atraktiivne investeering ning seetõttu on olnud ka täheldada kinnisvarainvesteeringute tegemise laialdast vähenemist. Viimane on aga viinud üürikorterite pakkumismahu vähenemiseni, mis kajastub selgelt eriti Tallinnas, kus viimase näitel on üüripakkumiste arv 2023. aasta algusest vaadatuna vähenenud 19% võrra. Nii Tartus kui ka mitmetes Eesti väikelinnades on üüripakkumine hetkel veel sarnane kui aasta alguses, kuid jällegi, kinnisvaraturu ebaefektiivsuste tõttu jõuavad suuremate keskuste trendid mõningase viitega paratamatult ka teistesse turupiirkondadesse.

Üürihindade madalaim tase jäi Tallinnas talvekuudele, mille juures üürihinnad alanesid 2022. aasta augusti tipptasemelt ligi 8,2% võrra, olles hetkel juunikuu alguseks kasvanud taaskordselt 4,4%. Tartus on olnud märgata sarnast trendi, kus üürihindade tõus on 2023. aasta I poole vältel olnud juba ligi 8 protsenti. Arvestades, et hooajaliselt on üüriturul taaskordselt nõudlus kasvamas, seda eeskätt iga-aastaste haridusasutustega seotud trendi tõttu, võib eeldada, et suhteliselt tempokas üürihindade kasv püsib. Üürihindade kasvu survestab ka jätkuvalt kasvav finantseerimiskulu ning kuigi laenuraha kallinemine on ujuva intressimääraga lepingute osas juba lõpusirgel, ei ole veel siiski arvestatav hulk üürileandjatest vastavat võimalikku kulu proovinud tänase suhteliselt äreva turusituatsiooni taustal üürnikele üle kanda. Tugevam üürihindade kasv võib seega indekseerimiskokkulepete baasil aset leida alles 2024. aasta alguses.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2023

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

2023. aasta mai andmed on toodud 06.06.23 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

![]()

Kommentaarid