Ukraina sõja majanduslik ja sotsiaalne mõju viib kinnisvaraturul tehingute arvu vähenemiseni

2020. aasta kevad tõi koroonakriisi taustal enneolematult järsu tarbijakindluse halvenemise, mis viis mõningase viitajaga laiapõhjaliste majanduslike ja sotsiaalsete negatiivsete muutusteni. Globaalse tervishoiukriisiga olime asunud juba sisuliselt harjuma ning järk-järgult oli lootus naasta varasema elurütmi juurde tagasi. Nii turismi- kui ka majutussektor ning miks mitte ka tegelikult ärikinnisvaraturg laiemalt ootasid peatset käibe kiirenevat kasvu, mis on aga Ukraina sõja tõttu taas pihta saamas. Aastad 2020 - 2021 olid kinnisvaraturul ja majanduses üleüldiselt suhteliselt keerulised, mille taustal pikaajaliste prognooside tegemine oli raskendatud. Tänaseks võib Ukraina sündmuste taustal aasta alguses koostatud prognoosidest arvestatava osa taas ajaloo prügikasti visata, kuna määramatus tuleviku ees on järjekordselt kasvanud.

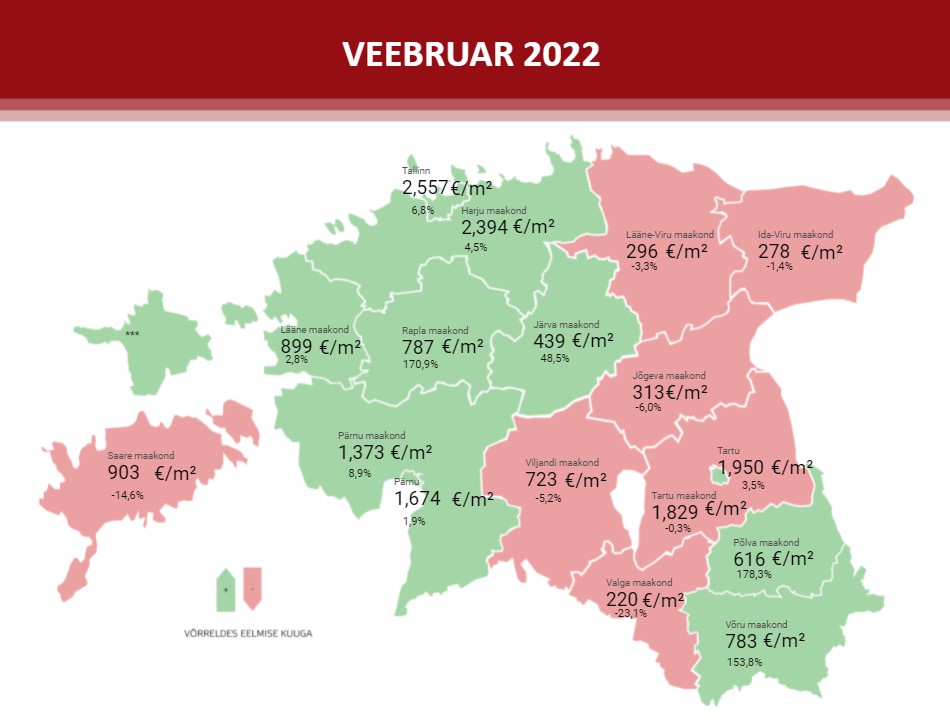

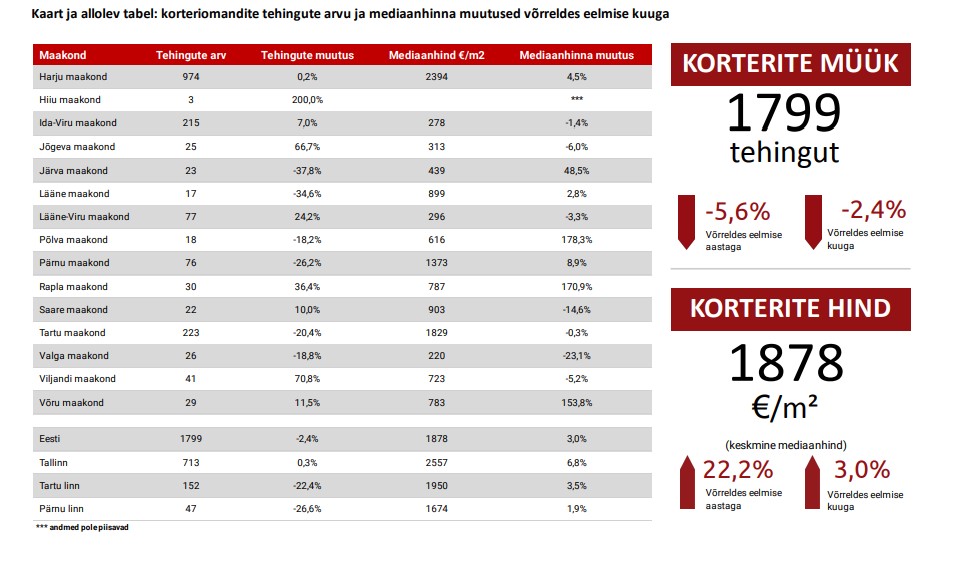

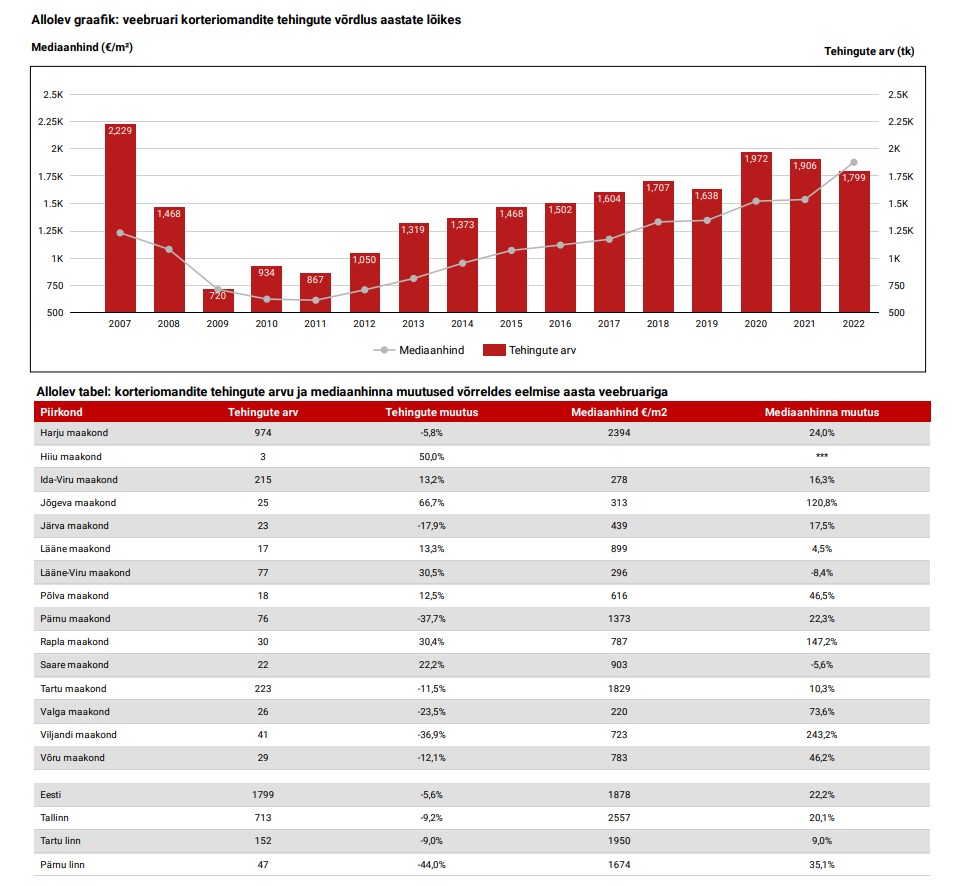

2022. aasta veebruaris tehti Eesti kinnisvaraturul kokku 1799 korteritehingut, mida oli väiksema tööpäevade arvu tõttu 5,6% vähem kui jaanuaris ning üleüldise elamispindade turu mõningase rahunemise tõttu 2,4% vähem kui 2021. aasta veebruaris. Tehtud tehingute osas kujunes sealjuures mediaankeskmiseks hinnatasemeks 1878 €/m2, mida oli 22% enam kui aasta tagasi ning 3,0% rohkem kui veel tänavu jaanuaris. Võrreldes aastatagusega võis täheldada suhteliselt laiapõhjalist tehingute arvu vähenemist, mille juures Tallinnas vähenes turuaktiivsus 9,2%, Tartus 9,0% ja Pärnu linnas uute korterite taandunud müügi tõttu koguni 44% võrra. Väljaspool Tallinna tehti Eestis kokku 1086 korteritehingut, mida oli 4,1% vähem kui eelmisel kuul ning 3,0% vähem kui 2021. aasta veebruaris. Tehingute arvu suurenemist on jätkuvalt tagasi hoidnud eeskätt pakkumiste vähesus, mille juures enamikes Eesti piirkondlikes keskustes on müügipakkumisel vähemalt viiendiku võrra vähem varasid kui aasta tagasi ning korterite pakkumishinnad on samaaegselt sageli ligi 30% kõrgemal.

Veebruarikuud iseloomustavatest korterituru numbritest veel otseselt mingisugust Ukraina sõjaga seotud turuaktiivsuse muutust ei saanud justkui täheldada. Kuid, kuna kinnisvaraturg on suhteliselt madala efektiivsusega, avalduvad tarbijakäitumises aset leidvad negatiivsed muutused kinnisvaraturul alles arvestatava viitajaga ning seda seetõttu tõenäoliselt statistiliselt pigem alles märtsis-aprillis. Ukraina sõja senistel sündmustel ei ole elamispindade turul tarbijakäitumisele veel kuigi laialdast mõju olnud, kuid populaarsemate kinnisvaraportaalide külastatavus on vähenenud sõltuvalt nädalapäevast ligi 20 protsendi võrra, mille taustal võib eeldada, et lähikuudel on tehingute arvu trend sarnases suunas ja sügavuses. Ukraina sõja negatiivne mõju on seni jäänud aga võrreldes näiteks 2020. aasta kevade sündmustega veel üsna märkamatuks, kuid sõja süvenedes on olnud täheldada, et ka tarbijakäitumise lõikes negatiivne meeleolu on asunud võimenduma ning ostuotsuseid on asutud taas edasi lükkama.

Majanduslik, sotsiaalne kui ka poliitiline olukord püsib jätkuvalt väga volatiilse olemusega

Kuna julgeolekukriisi edasine käekäik on suuresti prognoosimatu, ei ole hetkel mõtet teha ka majanduslikult ega ka kinnisvaraturul üldiselt kuigi pikaajalisi prognoose. Ettevõtete jaoks on tarneahelate kriis taas tugevalt esile kerkinud ning kinnisvaraturgu puudutavate sektorite osas on puidu- kui ka metallitööstus lähikuudel tõenäoliselt taas raskustesse sattumas. Ukraina, Valgevene kui ka Venemaa on olnud eeskätt Euroopale nii primaar- kui ka sekundaarsektori osas arvestatavad kaubanduspartnerid, mille juures ka Eesti ehitussektor ning eksportiv tööstussektor on olnud vastavate tarneahelatega tugevalt seotud. Kui ehitushindade osas võis lähikvartalite lõikes oodata ehitusmaterjalide osas senise hinnatõusu tagasitõmbumist, siis Ukraina sõja taustal tarneahelate kriis taaskordselt võimendub ning seda suhteliselt kiiresti. Erinevate metall- ja puitelementide hinnatõusud on detsembrist juba kohati saja protsendi tasemel, mille taustal võib arvata, et nii mõnedki ehitusettevõtted või ka arendusprojektid võivad peatselt hätta sattuda ja ehitusaktiivsus taas väheneb.

Õnneks ei ole Eestis Valgevene tsemendi osakaal niivõrd suur nagu Lätis või Leedus, kuid me oleme siiski olnud tugevalt seotud Ukraina tööstussektoriga eeskätt läbi metallitööstuse. Suurematel euroala metallitööstuse ettevõtetel, kes Ukrainaga koostööd tegid, on üldplaanis kahe kuni kolme kuu jagu tooraine laojääk, mistõttu tarneahelatega seotud tõsisemad probleemid võivad esile kerkida alles hiljemalt suve keskpaigaks. Inflatsioon on laiapõhjalise toormekriisi taustal jõudmas aga nüüdseks pea kõikjale, mille juures Ukraina domineeris maailmaturul suuresti ka põllumajandussektoris ning Venemaa sanktsioonide näol ei ole me päästetud ka loomulikult energiakandjate hinnatõusust. 2022. aasta osas hinnakasvu aeglustumise ootused on nüüdseks liialt optimistlikud ning selle taustal jätkub olukord, kus paljude eestlaste jaoks kas reaalsissetulekud vähenevad või on nende kasv eelnevatest aastatest tunduvalt aeglasem.

Kinnisvaraturul likviidsuse vähenemine viib pakkumiste arvu suurenemiseni

Kaupade ja teenuste kättesaadavuse laiapõhjaline halvenemine võib viia aga mõningase viitajaga laiapõhjalise nõudluse vähenemiseni, kuna tarbijad ei suuda kasvavate hindadega sammu pidada. Sarnast trendi nägime eeskätt 2021. aasta kevadest ka kinnisvaraturul, mille juures oleks taoline trend tänavu jätkunud ka olenemata Ukraina sõjast. Uute korterite hinnakasv lähitulevikus kasvavate ehitushindade taustal justkui vähemalt teoreetiliselt jätkub, mille juures aastatel 2022 - 2023 kavandatud uute arenduste osas võib nii mõnigi projekt taaskordselt edasi lükatud saada, kuna Ukraina sõja taustal on ka kinnisvaraarendajate kindlus otsuste langetamise juures halvenenud. Kuna aga elamispindade pakkumine on jätkuvalt äärmiselt piiratud, ei pruugi lähikuudel likviidsuse vähenemise ehk tehingute arvu alanemise taustal see kuigi märgatavat pakkumishindade dünaamika muutust veel esile kutsuda. Liialt optimistlik on hetkel muidugi juba keeruline olla ning kui senine finantsturgudel avaldunud paanika levib edasi ka kinnisvaraturule, siis see saab alguse nõukogudeaegsetest järelturukorteritest Tallinna magalapiirkondades.

Selle kõige taustal tekib aga riburada pidi üha uusi võimalikke küsimusi, mis puudutavad sõltuvalt sõja võimaliku lõpptulemuse osas eeskätt endiste liiduvabariikidega seotud pangandussektori käekäiku. Julgeolekurisk on Baltimaade osas selgelt kasvanud, mille juures tekib küsimus, kas lähitulevikus võib kinnisvarainvesteeringute finantseerimise kui ka nende ostuhuvi (eeskätt suuremamahulised ärikinnisvarad) osas oodata mõningast tagasitõmbumist riskide konservatiivsema juhtimise tõttu. Märtsi alguses on Euroopa Keskpank teavitanud, et koroonakriisi ajal võimendatud ekspansiivse rahapoliitikaga veel siiski lõpetama ei kiirustata ning monetaarpoliitiliste toetavate meetmetega vähemalt ajutiselt jätkatakse. Laias laastus on tänane olukord suhteliselt keeruline, mille juures inflatsioon on väga kõrge ning toetav rahapoliitika vajaks mõningast tagasitõmbamist, kuid meid ohustab potentsiaalselt juba uus majandussurutis, mis ei pruugi senist lõtva rahapoliitikat sugugi leevendada. Kunagise 2008. aasta finantskriisi tagajärgi likvideeritakse selle kõige taustal Euroopas endiselt ning nii koroonakriis kui ka tänane julgeolekukriis on seda taaskordselt võimendamas, mille juures riikide võlakoormused jätkavad suurenemist.

Isegi kui Ukraina sõda peaks lähinädalail oma olemuselt leevenema või lõppema, jäävad sellega juba kaasnenud probleemid mõjutamata majandustegevust pikema perioodi vältel. Venemaa on muust maailmast üha enam eraldatud ning sellega kaasnevad probleemid püsivad pikema aja jooksul, mõjutades kas otseselt või kaudselt nii ettevõtete kui ka majapidamiste tegevust. Sealjuures on kinnisvaraturu vaatevinklist oluline, mida teevad lähitulevikus Baltikumi suunal finantsturud raha pakkumise osas, mida teeb tarbijate kindlustunne ning millised saavad selle juures olema piirkondlikud tööturu muutused lähikuudel. Krediidiasutuste riskide juhtimise ja välisettevõtete Eestisse tehtud otseinvesteeringute kontekstis võivad muutused avalduda aga alles väga pika perioodi vältel. Kui keegi kardab täna eluasemelaenude intressi kasvamist, siis jah, otseselt ei ole Euroopa Keskpanga oodatavate monetaarpoliitiliste muutuste taustal intressimäära võimalik fikseerimine just halb mõte, kuid mingisugust laiapõhjalist intressimäärade kasvu ei ole hetkel justkui veel oodata.

2014. aasta sündmused ei omanud kinnisvaraturule siinmail olulist mõju

Kui ajas tagasi vaadata ning analüüsida, milline oli 2014. aasta Krimmi annekteerimise mõju Eesti elamispindade turule, siis vastaval aastal vähenes korteritehingute arv näiteks Tallinnas 3,1% ja Tartus 12% võrra, kuid Eestis tervikuna kasvas tehingute arv siiski 2,8% võrra. Elamuturul võis sealjuures märgata ligi 11%-list kasvu, kuid kasvutempo selgelt aeglustus. Teisisõnu, negatiivne mõju elamispindade turule oli 2014. aasta sündmuste näol siinpaigus suhteliselt mõõdukas ja samaaegselt justkui väga diferentseeritud, mistõttu ei pruukinud piirkondlikule tehinguaktiivsusele Ukrainaga seotud sündmused tagantjärele vaadates tol korral üleüldse mingisugust sisulist mõju tegelikult omada.

Kuid, 2014. aasta sündmused on tänaseks juba pigem häguselt mäletatavad ning 2022. aasta sündmused on selle kõrval tunduvalt tõsisemad ning see võib sõltuvalt nii sõja kui ka majanduslike sanktsioonide edasistest arengutest tuua seekord kaasa oluliselt laiapõhjalisemad negatiivsed muutused. Õnneks negatiivsemad muutused jäävad Venemaale endale, kus märtsi esimese nädala lõpus oli uute väljastatavate eluasemelaenude intress juba üle 20 protsendi tasemel. Vähemalt lühiajaliselt on Eesti kinnisvaraturule mõningane jahtumine siiski justkui tervitatav, kuna 2021. aastal oli kasvutempo liialt kiire. Kuid hetkel võib juba kahtlustada, et pakkumise poolel tekivad tarneahelate kriisi tõttu ostuatiivsuse võimaliku taastumise korral samasugused hinnakasvu survestavad tegurid nagu 2021. aastal. Viimast muidugi välja arvatud juhul, kui meid ootab ees uus pikemaajaline majandussurutis. 2022. aasta algusest on nafta hind kerkinud juba ligi 60 protsendi võrra, mille juures ajalooliselt on taolised sündmused alati viinud majanduslanguseni. Lootus sureb muidugi viimasena ja kinnisvaraturule on olnud alati omane n-ö humoorikas lause, et äkki siiski seekord on teisiti.

Ajutiselt võib 2022. aastal täheldada Eesti elamispindade turul piirkonniti ka tõenäoliselt mõningat üürituru aktiivsuse kasvu, seda just sõjapõgenike majutamise võimaluste osas. Kuna aga Eesti hotellid ja muud alternatiivsed majutusasutused ei toimeta koroonakriisi mõjude tõttu endiselt kuigi hästi ning Ukraina sõja taustal on turism selgelt vähenemas, võib vastav turusegment siiski siia siirduvatest elanikest suure osa juba omale võtta. Kuna Eestis on laialdaselt asustamata kinnisvara eeskätt Ida-Virumaal, saaks vastavat elamufondi hea struktuurse läbimõtlemise korral efektiivselt kasutada. Kuna enamike sõjapõgenike näol on Ukraina üldmobilisatsiooni tõttu tegemist hetkel naisterahvaste ja lastega, siis pikemas perspektiivis tuleb muidugi asuda mõtlema, kuidas neid edasiselt Eesti ühiskonda alustuseks tööturu näol integreerida, et humanitaarkriisi mõjudega lokaalsel tasandil paremini toime tulla.

2022. aasta jaanuari andmed on toodud 06.03 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Mihkel Eliste, Arco Vara Kinnisvarabüroo analüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara Kinnisvarabüroo statistika

Kommentaarid