Aprill möödus elamispindade turul sarnasel optimismi lainel nagu märtsis

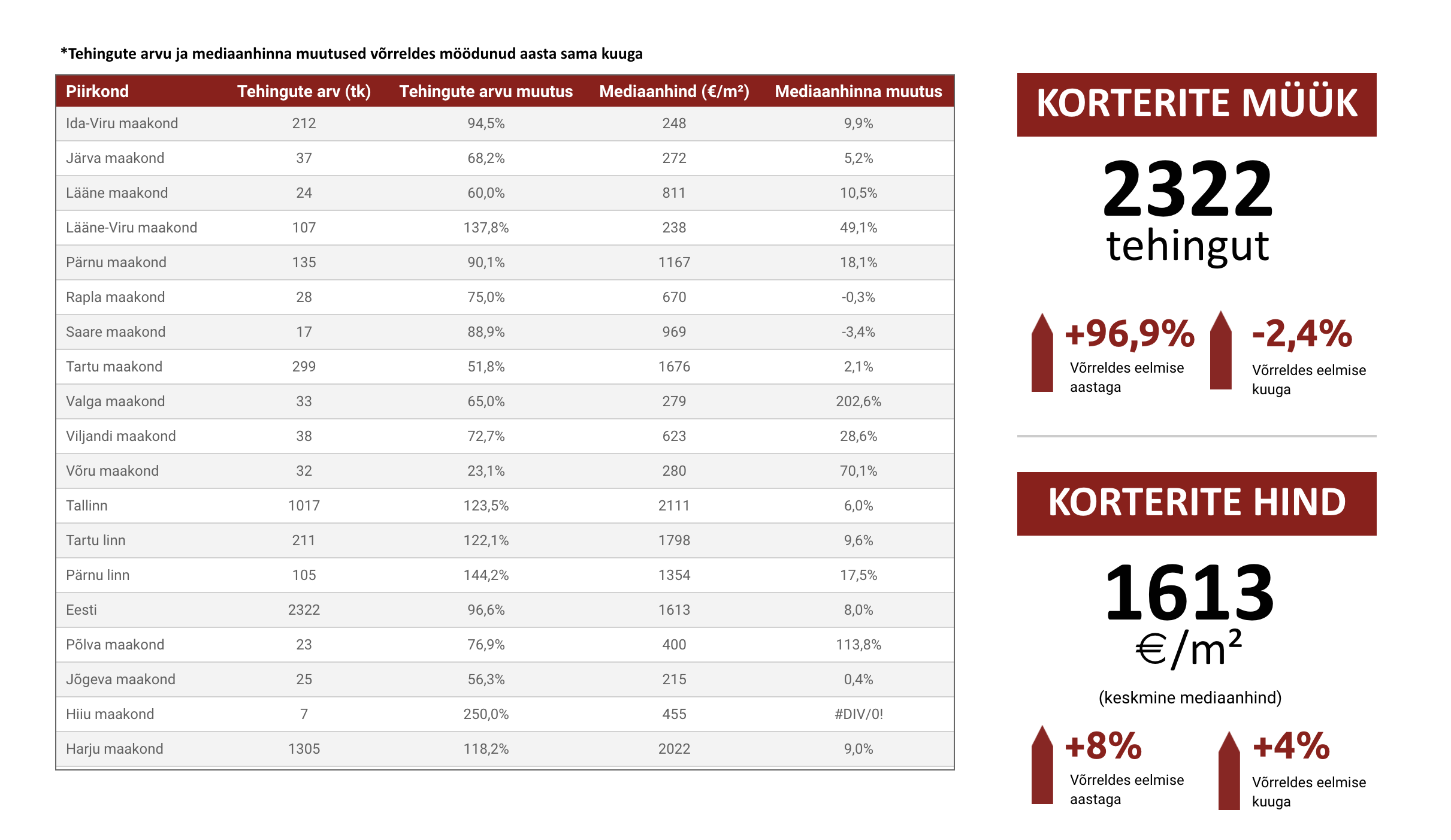

Tänavu aprillis tehti Eesti korteriturul kokku 2322 ostu-müügitehingut, mida oli küll 2,4% vähem kui märtsis, kuid koguni 97% rohkem kui 2020. aasta samal perioodil. Enne kui taolist aastast turuaktiivsuse kasvu kunagise buumi perioodiga võrdlema hakkaks, tuleb siiski meenutada, et möödunud aasta aprilli jäi riiklik eriolukord ning selle aegselt järsult vähenenud elamispindade tehingute arv. Võrreldes 2019. aasta aprilliga suurenes tänavu aprillis turuaktiivsus 18% võrra, ilmestades siiski selgelt kasvanud nõudlust. Nõudlus on sealjuures suurenenud laiapõhjaliselt ehk kinnisvara soetatakse aktiivselt nii omakasutuse kui ka investeerimise eesmärgil. Tallinnas on suhteliselt piiratud pakkumise tõttu turul ka üha enam pelgalt spekulatiivset kapitali. Seda eesotsas madalama hinnaklassi uusarendusprojektides, kus isikud soetavad kaks või enam korterit korraga, eesmärgiga need hoone valmides kõrgema hinnaga edasi müüa. Taoline olukord asub turul leevenema pakkumismahu suurenemise taustal, mis on aset leidmas aga järk-järgult eelolevate kvartalite vältel ning tõenäoliselt mitte kuigi kiires tempos. Pakkumisse lisandub üha enam uusarendusi, mille valmimise aeg ei ole ei see ega ka järgmine, vaid isegi ülejärgmine aasta.

Võrreldes märtsiga kasvas turuaktiivsus eeskätt Eesti piirkondlikes suuremates keskustes eesotsas Pärnu ja Tallinnaga, mille kõrval Tartus tehti täpselt sama palju tehinguid. Korteriturg on üleriigiliselt aktiivne, kuid varasemast tunduvalt tugevam nõudlus on siiski eeskätt Tallinnas. Tallinnas tehti aprillis 13 tehingut rohkem kui märtsis, iseloomustades edasise kasvu järsu aeglustumise juures järelturuaktiivsuse tõenäolist tipptaseme saavutamist. Kui enne koroonapandeemiat jäid korteriturul nii Tallinnas kui Tartus müügiperioodid keskmiselt 4 kuu juurde, siis täna saab mitmetes magalapiirkondades kuni 100 000 eurot maksvate korterite osas rääkida müügiperioodi osas päevadest ning viimase kahe kuu vältel ka üha sagedamini pelgalt tundidest. Viimane trend annab tänase pakkumismahu juures indikatsiooni sellest, et tehingute arv ei saa lähikuudel järelturul enam märkimisväärselt suureneda. Arvestades, et Eestis tervikuna on tänane korterituru aktiivsus ligi 40% kõrgemal kui viimase kümne aasta vältel keskmiselt, ei ole paraku tänane tehingute arvu tase pikemas perspektiivis jätkusuutlik ning varem või hiljem tuleb see taas allapoole, olgu selle katalüsaatoriks kas siis üsna aeglaselt käituvad demograafilised tegurid, keskpanga soov elamispindade turu kuumenemist tagasi tõmmata või makromajanduslikud muutused.

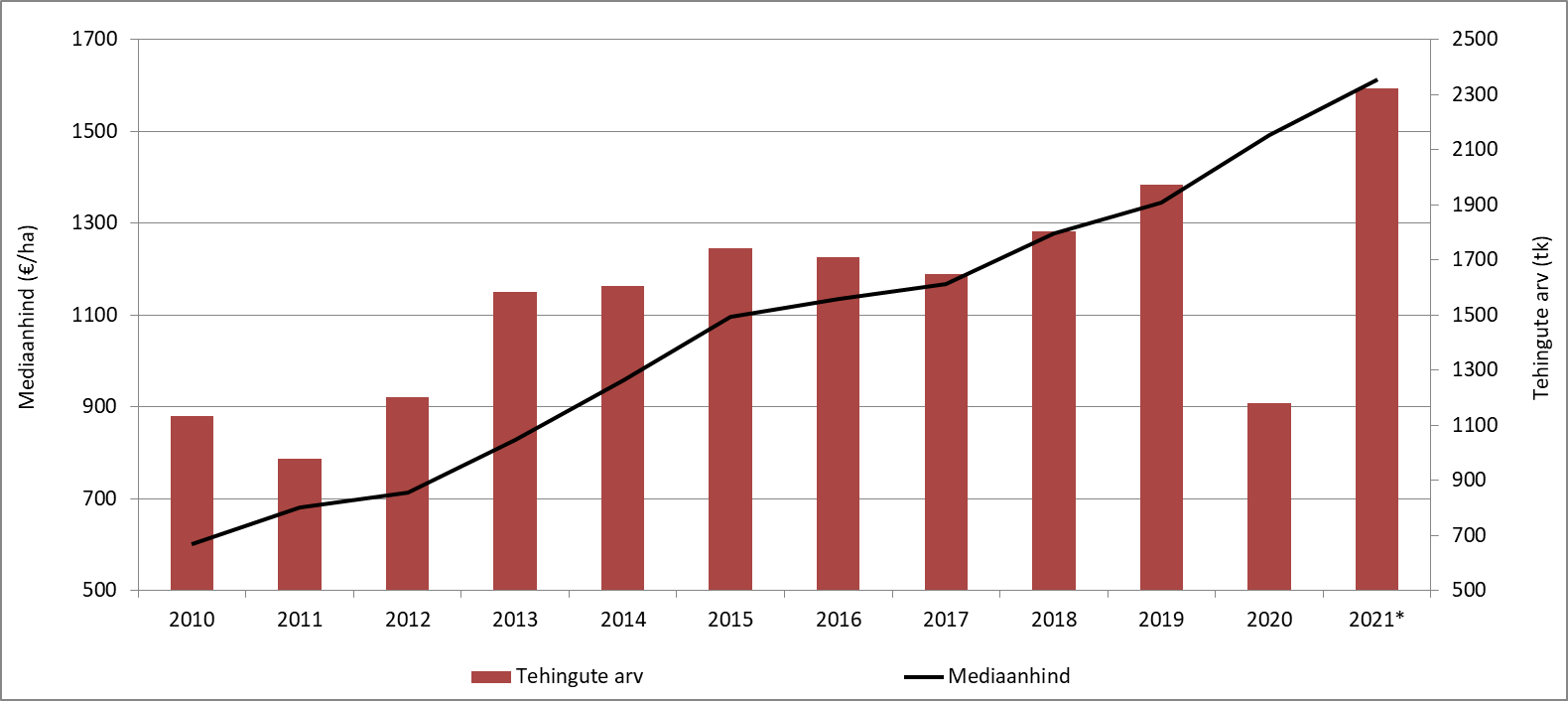

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2010 - 2021 (iga aasta aprill)

* 2021. aasta aprilli andmed on toodud 06.05 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

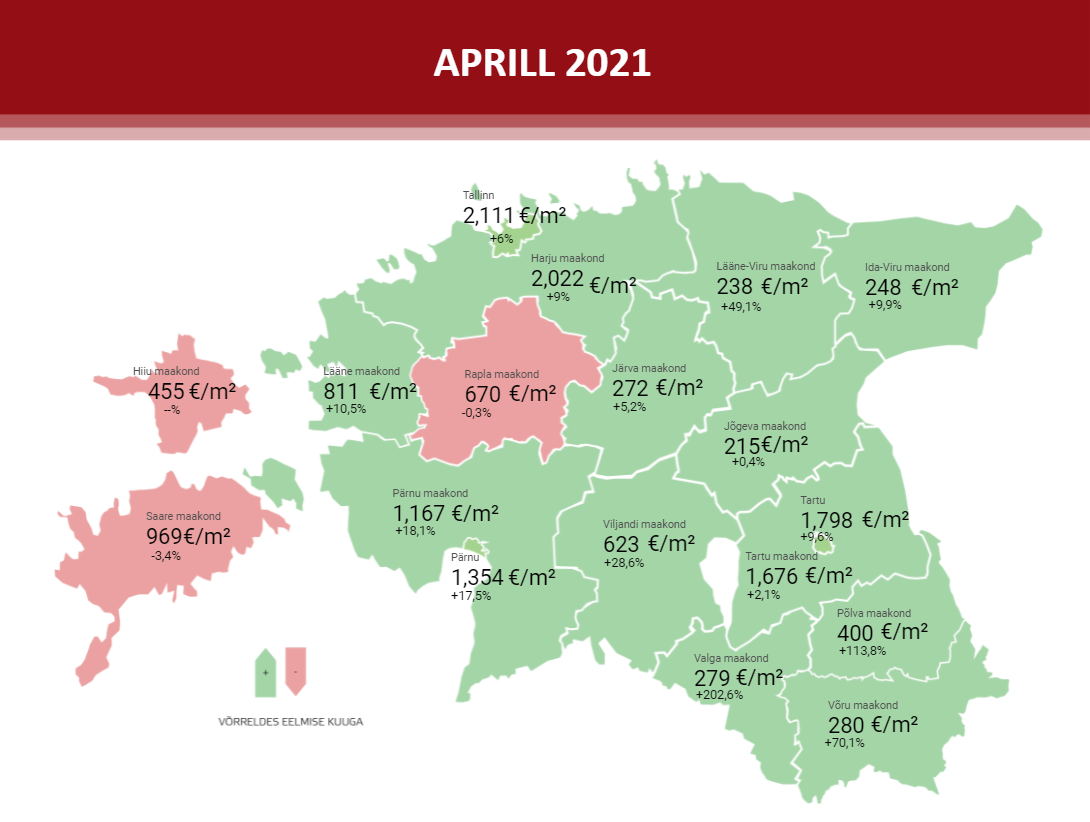

Korterituru hinnatasemetes senine väga kõrge tehingute arv otseselt ei kajastu. Kuna märtsis oli Tallinnas uute korterite tehingute osakaal 24% ja 2020. aasta samal perioodil 29%, on hetkel hinnakasv pelgalt tehingute struktuuri erisuse tõttu pealtnäha suhteliselt aeglane. Tallinnas kujunes tänavu aprillis korteriturul mediaanhinnaks 2111 €/m2, mida oli 6,0% enam kui aasta tagasi ning 0,6% vähem kui märtsis. Tartus kasvasid korterite hinnad 1798 €/m2 hinnataseme taustal võrreldes aastatagusega 9,6% ning Pärnus 1354 €/m2 juures koguni 18%. Kui tehtud tehinguid struktuursemalt vaadata ehk näiteks korterite ehitusaasta baasil, siis 1980ndatel ehitatud tüüpkorterid on samaaegselt võrreldes aastatagusega kallinenud Tallinnas 12% ja Tartus 21% võrra. 1960ndatel ehitatud korterid on samaaegselt hindadelt tõusnud Tallinnas 15% ja Tartus 13%, mille kõrval aga aastatel 2011 - 2020 ehitatud korterite osas on hinnakasv jäänud sõltuvalt hoonete asukohast, korruste arvult ja korterite suuruselt 5 kuni 9 protsendi vahemikku, mis kõik on paraku kiiremad kui vastavate korterite potentsiaalsete ostjate keskmine netopalga kasv. Aastataguse ajutiselt madalama võrdlusbaasi tõttu aastases võrdluses hinnakasv lähikuudel tõenäoliselt veelgi kiireneb, seda eeskätt tüüpkorterite osas, mille hinnad 2020. aasta II ja III kvartalis ajutiselt alanesid. Võrreldes märtsiga kasvasid tüüpkorterite hinnad nii Tallinnas kui Tartus aprilli vältel erinevates segmentides ühe kuuga keskmiselt 5% võrra, mida võib pidada väga kiireks. Tänane tüüpiline nõukogudeaegse korteri ostja kasutab üldiselt KredExi käendust ning soovib osta võimalikult hea siseviimistlusega korterit, kuna neil omal napib vahendeid renoveerimistööde teostamiseks.

Meenutamaks kunagist buumi perioodi, siis paljud mäletavad elamispindade turu kasvu lõppemise osas just 2008. aasta sügisel Lehman Brothersi pankrotiga seotud sündmusi. Finantskriis küll oma olemuselt algas justkui sellest hetkest, kuid Eesti korteriturg saavutas tehingute arvu tipptaseme juba 2006. aastal, millele järgnes järk-järguline sügav langus juba tükk maad enne 2008. aasta sündmusi. Teisisõnu, kunagine buumi periood ei lõppenud mitte Lehman Brothersi kollapsi tõttu, vaid pelgalt seetõttu, et kõik kes vähegi kodu soovisid ja suutsid tol ajal seda laenuga osta, olid seda 2008. aasta sündmuste eskaleerumise hetkeks juba ammu teinud. Miks ma seda hetkel sellisel kujul rõhutan, on kaudselt seotud ka tänase turusituatsiooniga, osaliselt muidugi utreerides. Kui valdav enamus lähiaastate potentsiaalsetest koduostjatest ja kinnisvarasse investeerijatest on otsustanud seda teha 2021. aasta ja 2022. aasta I poolaasta vältel, siis neile järgnevad perioodid võivad demograafilistest teguritest tulenevalt tuua oluliselt madalama turuaktiivsuse, olenemata jätkuvalt madalatest intressimääradest ja väga hästi kättesaadavast laenukapitalist. Tallinna puhul ei kehti hetkel ka iga-aastane väide, et pealinn kasvab aastas ~ 5000 elaniku võrra. Tallinna elanike arv on teenindussektori kõrge tööpuuduse tõttu 1. mai seisuga ligi 1100 elaniku võrra vaesem kui veel 1. jaanuaril, kuid koroonapiirangute leevenemine tõenäoliselt peatselt muudab selle trendi suunda.

Mis keskpanga võimalikku turule sekkumist puudutab, siis KredExi käendusega seotud teemade osas ei pruugi olla lõppkokkuvõttes läbini õigeid otsuseid. Käenduse võimalik kaotamine või omafinantseeringu osakaalu suurendamine tähendaks paljude jaoks elamispinna kättesaadavuse halvenemist, mis on taaskordselt kiirenenud kinnisvarade hinnakasvu tõttu käesoleval aastal juba niigi aset leidmas ja seda mitte ainult Eestis, vaid globaalselt. Teisalt, kui ligikaudu iga kolmas eluasemelaen tagatakse KredExi käendusega ehk teisisõnu ligikaudu iga viies elamispind müüakse riigi poolse abiga, siis seda on paraku selgelt liiga palju. Eesti Pank on muidugi elamispindade turu võimaliku jahendamise vajaduse riski kajastanud juba ka eelnevatel aastatel, mistõttu pole otseselt tegemist üllatusega. Kõikvõimalikud kinnisvara soetamist toetavad meetmed soodustavad kinnisvarahindade ja laenukoormuse kasvu, mistõttu nende liialt laialdane kasutamine võib viia süsteemsete riskide kasvuni. Selliste riskide kuhjumine on täna siiski tunduvalt tagasihoidlikum kui näiteks aastatel 2004 - 2008, kuid elamispindade turg on odava laenuraha taustal hetkel selgelt kuumenenud, mida ilmestab eeskätt väga kõrge tehingute arv ning varasematest aastatest kõrgem KredExi käenduse kasutamise osakaal.

Nooremapoolsete isikute osas võiks siiski säilida Eestis mingisugune toetusmehhanism, seda juba ainuüksi seetõttu, et osaliselt on tegemist tööturul osalevate isikute jaoks n-ö motivatsioonipaketiga. Analoogsete toetuste regionaalsel tasemel suunamine võiks siiski Eestis leida juba puhtalt eksperimentaalsetel põhjustel mõnevõrra laialdasemat rakendust, sest näiteks mõnevõrra äärmuslikult teoretiseerides oleks KredExi käenduse kaotamine näiteks Tallinna piirkonnas Eesti väikelinnade tühjaksvoolamise üks võimalikke takistajaid. Meenutades Türi linna poolset eluaseme soetamise toetusmeedet, siis põhimõtteliselt see toimis, kuid koroonakriis sundis kohalikku omavalitsust toetuse lõpetama. Aktiivne arutelu käib Eestis hetkel maapiirkondadesse kinnisvara soetamise toetamise osas, kuid üldplaanis on see suunatud pigem suhteliselt vähestele võimalikele turuosalistele, kuid võibolla selliste toetuste implementeerimine peakski olema pigem suhteliselt kitsale kontingendile suunatud.

Maamajade soetamine on paralleelselt olenemata toetusmeetmetest 2021. aasta vältel jätkunud varasemast kõrgema nõudluse harjal. Elamuturul üldiselt on viimaste kuude vältel tehingute arv suurenenud mitmetes Eesti piirkondades protsentuaalselt oluliselt rohkem kui korteriturul. Näiteks Harjumaal tehti tänavu märtsis hoonestatud elamumaade turul 208 ostu-müügitehingut, mida oli 117% enam kui aasta tagasi. Tartumaal kujunes samaaegselt aastaseks kasvuks 45% ning seejärel aprillis 102%, mille kõrval Harjumaal kasvas tehingute arv aprillis võrreldes aastatagusega 113% ja Pärnu maakonnas 83% võrra. Aastaseks hinnakasvuks kujunes üksikelamute turul Harjumaal tänavu aprillis koguni 20%, mis on tunduvalt kiirem kui korteriturul. Suvilate hinnad kasvasid samaaegselt madala võrdlusbaasi tõttu ligi 60%, mis veel märtsikuus püsis sarnaselt elamuturule +20% tasemel. Elamuturul kui ka elamute püstitamiseks sobilike kruntide osas vähenenud pakkumine viis ehitusaktiivsuse tugeva kasvuni juba möödunud aastal, analoogne tase näib ka tänavu jätkuvat ning selle taustal on arendajad asunud üha enam taaselustama ka kunagise buumi perioodil seisma jäänud põllupealseid ruuduliseks joonistatud arenduskrunte. Globaalne toormehindade kasv võib siiski elamuehituse soove 2021. aasta II pooles ajutiselt vähendada, ehitusperioode pikendada või ehitusega alustamist edasi lükata, seda eeskätt puidu ja isolatsioonimaterjalide kallinemise tõttu.

Korteriturul on ostjateks jätkuvalt peamiselt 28- kuni 32-aastased isikud, kelle kõrval on aga täheldada, et näiteks uusi kortereid ostavad ka järjest nooremad tarbijad. Viimast eeskätt seetõttu, et Eestis on üha enam leibkondi, kellel on akumuleerunud säästude tõttu võimalik toetada oma järeltulijaid elamispinna soetamisel järjest suuremate summadega või laenutagatistega. Ühtlasi on üha enam isikuid, kes saavad oma vanavanematelt pärandusena saadud kapitali kasutada esmase kodu soetamiseks. Elamuturul on põhiline ostjaskond aga keskmiselt 35-aastane, mille juures elamuturul näib tehingute arvu kasv ka lähitulevikus veel jätkuvat. Kui korteriturule võib lähiaastateks prognoosida nõudluse vähenemist seetõttu, et 1990ndatel järsult vähenenud sündimuse tõttu on elamispindade turule lisandumas järjest vähem ostjaid, siis elamuturu potentsiaalsete ostjate hulk on seevastu suurenemas just asjaolu tõttu, et laulva revolutsiooni perioodil sündinud isikud on nüüd omakorda siirdumas korteriturult elamuturule.

Kinnisvaraturu taastumine on olnud justkui K-tähe kujuline, mille juures elamispindade turg on nii tehingute arvult kui ka hinnatasemete poolest ületanud juba koroonaeelsed tasemed, kuid äripindade turg eesotsas kaubandus- ja teeninduspindadega on jätkuvas madalseisus. Büroopindade turul on olenemata koroonakriisist läinud suhteliselt hästi, mida ilmestab eeskätt asjaolu, et keskmisest mõnevõrra suuremate A-klassi büroopindade laojääk on märkimisväärselt vähenenud ning turg on taas valmis looma uut pakkumist, viidates eesseisvale büroopindade ehitusaktiivsuse taaskordsele kasvule. Kodukontori pidamine on paljude isikute jaoks jätkuvalt aktuaalne, kuid vakantsi kasvu ja üürihindade langust on olnud täheldada peamiselt ehituslikult vanemate hoonete puhul, mis leidis aset siiski juba enne koroonapandeemiat ning see jätkub lähitulevikus ka ilma kinnisvaraturu väliste teguriteta.

Kaubandus- ja teeninduspindade turg on koroonapiirangute leevendamise taustal muutunud taas optimistlikumaks, kuid üüripakkumiste arv on jätkuvalt kõrge ning üürihinnad on olenemata väga aktiivsest elamispindade turust püsinud varasemast tunduvalt madalamal. Mingisugusest varade müüki paiskamise paanikast ei saa siiski kuidagi rääkida, enamus turuosalisi peab tänast olukorda ajutiseks ning üritatakse vaadata kaugemasse tulevikku. 2020. aasta negatiivsed sündmused kulmineerusid tänavu T1 kaubanduskeskuse lõpliku pankrotiga. Ühalt on äripindade müügipakkumiste arvu kasvu tagasi hoidnud asjaolu, et 2008. aasta finantskriisi järgselt on äriotstarbelist kinnisvara finantseeritud pankade poolt suhteliselt konservatiivsete näitajatega, mistõttu on suhteliselt optimaalse laenukoormuse taustal ka üsna vähe kinnisvaraomanikke, kes oleksid oma vara müügi osas sundolukorras. Eeleolev suvi tuleb siiski koos teatud koroonapiirangutega (ei saa välistada, et ka 2020. aasta sügis ja 2021. aasta talv), mis omab jätkuvat negatiivset mõju tõenäoliselt just meelelahutussektorile. 2021. aasta I kvartali vältel sagenesid kinnisvara hindamised maksu- ja tolliametile ning krediidiasutustele just meelelahutusega seotud varade osas, mistõttu võib nii mõneski turusegmendis siiski täitemenetluste arv peatselt kasvama asuda.

Käesoleva aasta maikuu tundub hetkeseisuga kulgevat analooselt nagu tänavu märts ja aprill, seda vähemalt kinnisvarateenuste pakkumise puhul nii hindamis- kui ka vahendusteenuse osas. Nõudlus võib varasemast kõrgemal tasemel püsida kogu järelejäänud 2021. aasta vältel ning ka veel 2022. aasta I poolaastal, kuna lisaks 2020. aastal ärajäetud ostuotsuste realiseerimisele lisandub turule tänavu sügisest veel arvestatav hulk II pensionisamba vaba kapitali. Hetkel kiirenenud hinnakasv võib osa potentsiaalseid ostjaid jätta ootama II pensionisamba vaba raha laekumist, et hinnakasvuga sammu pidada. Piltikult väljendades, kui täna on kellelgi 20 000 eurot sissemaksuraha ning sellega saab KredExi käendust kasutades soetada 200 000 eurot maksva elamispinna, siis sügisel laekuva +5000 euro eest saab ta juba 250 000 eurot maksva vara, mis võimaldaks tasakaalustada ligi 25% hinnataseme kasvu pelgalt ühe ja sama vara osas. Kuna arvestatav osa elanikkonnast näeb II pensionisamba vaba raha kui tasuta laekuvat raha, siis võib sügisel oodata selle arvelt suhteliselt uljaid tarbimisotsuseid, seda nii kinnisvara, sõiduautode, üldise kestvuskaupade soetamise kui ka miks mitte krüpto“valuutade“ soetamise osas. Keskpanga sõnum, et KredExi käenduse tingimusi võidakse lähitulevikus muuta, võib hetkel ajutiselt muidugi seda tulevikus kasutada plaaninud isikute arvelt nõudlust elamispindade turul omakorda suurendada, kuna sellest kardetakse nüüd ilma jääda ja leitakse, et nüüd peaks kibekiirelt laenu võtma seni kuni veel antakse.

LAE ALLA JA VAATA LÄHEMALT:

Arco Vara aprilli turuülevaade 2021

Mihkel Eliste, Arco Vara kinnisvaraanalüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara statistika 06.05.2021

Kommentaarid