Kevad toob kinnisvaraturul tehingute arvu suurenemise

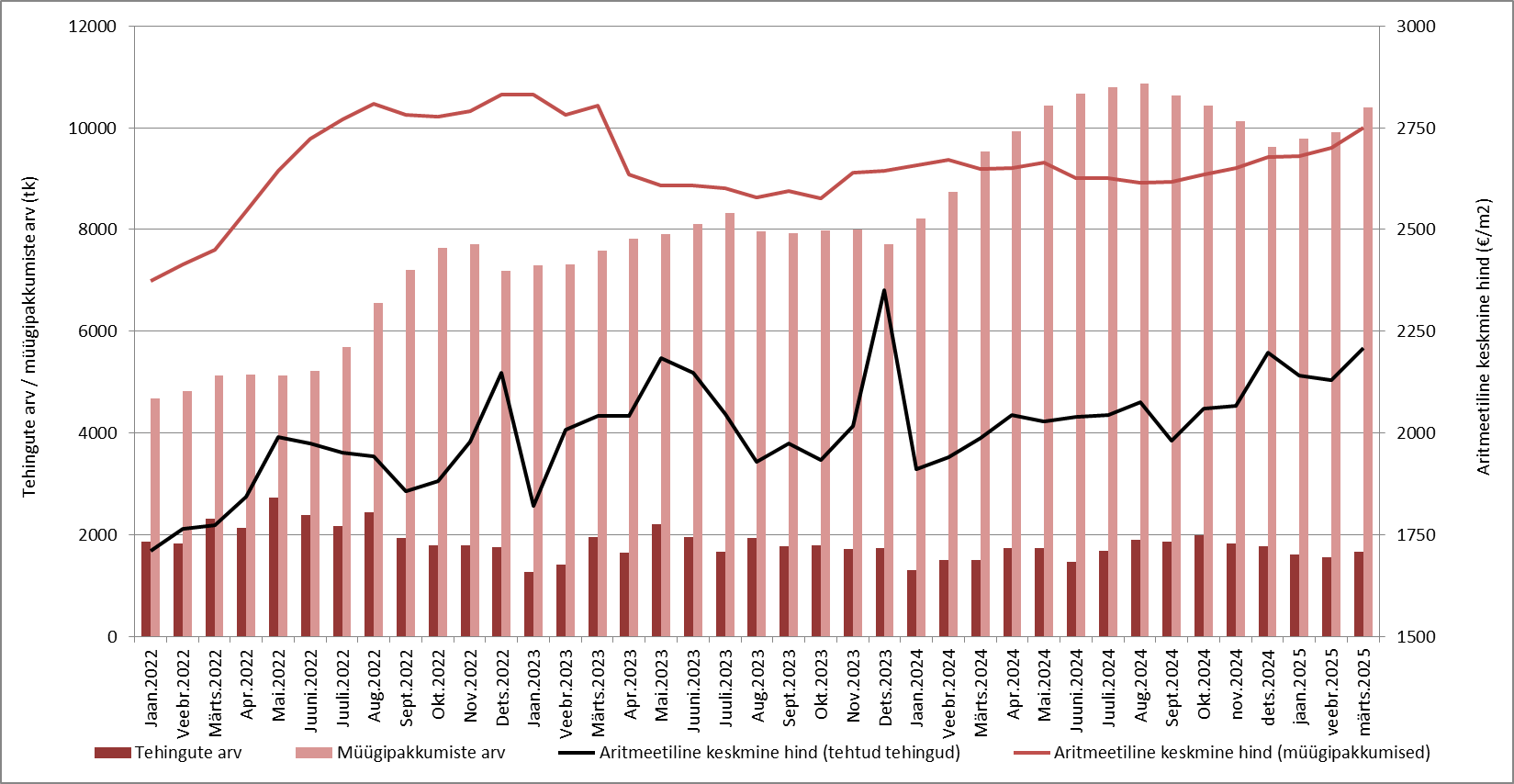

Eesti korteriturul tehti tänavu märtsis kokku 1659 ostu-müügitehingut, mida oli hooajaliselt 6,9% rohkem kui eelneval kuul ning omakorda 9,2% enam kui 2024. aasta märtsis. Korteritehingute arv on võrreldes aastatagusega suurenenud nüüdseks juba koguni seitse kuud järjest, viidates endiselt üsnagi hoogsalt uue kasvutsükli algusele, mida kinnitavad ka muud võimalikud tegurid peale turuaktiivsuse. Võrreldes tavapärase kevadise perioodi algusega jäi aga tänavu siiski ehk tehingute arvu kasv märtsis võrreldes veebruariga üsnagi mõõdukaks, mida on suuresti mõjutanud asjaolu, et möödunud talv oli võrdlemisi soe ning selle taustal püsis ka elamispindade tehingute arv tavapärase turu hooajalise käitumisega võrreldes ehk liiga kõrge. Vastav asjaolu aga viitab, et lähikuudel võib seetõttu ka edasine kasvutempo peatselt aeglustuda.

2025. aasta märtsis tehtud korteritehingute puhul kujunes Eestis mediaankeskmiseks hinnatasemeks 2209 €/m2, mida oli 3,8% rohkem kui veebruaris ning koguni 10% enam kui 2024. aasta märtsis. Taoline turudünaamika ei ole aga niivõrd seotud mitte taaskordselt alanud hinnatõusu tsükliga, vaid pelgalt muutunud tehingute struktuuriga, kus taas on uute korteritega tehtud asjaõiguslepingute arv asunud piirkonniti kasvama (eeskätt siiski Tallinn). Peamiselt nõukogudeaegse elamufondiga tehtud tehingute osas aga näib, et aastatagusega võrreldes on enamikes Eesti suuremates magalapiirkondades hinnatasemed endiselt mõne protsendi võrra madalamad kui aasta varasemalt. Hiljutine pakkumishindade dünaamika küll ei viita enam juba möödunud aasta augustist alates pakkumishindade täiendavale taandumisele, kuid juba varasemalt langetatud pakkumishindadega varad on ostjad leidud suuresti alles hiljaaegu ning seetõttu on ka pakkumis- ja tehinguhindade lõikes esinenud piirkonniti teatavad vastassuunalised liikumised.

Aasta I pooles hooajaliselt pakkumismaht taas täieneb

Pakkumiste arv on turul tervikuna taas hooajaliselt mitmendat kuud järjest tõusnud ning korteriturul on ligi 10% võrra rohkem müügipakkumisi kui aasta varasemalt. Pakkumismahu kasv püsib hooajaliselt arvatavalt kuni suve keskpaigani, mille juures võidakse veel ületada ka aastatagune kõrgtase, kuid seda mitte kuigi märkimisväärses ulatuses. Pakkumishindade järjepidev hiljaaegne tõus ja samaaegne pakkumismahu kasv viitab aga peamiselt spekulatiivse müügipakkumise hulga suurenemisele, kus domineerivad eeskätt uued korterid. Ehitusaktiivsus ei indikeeri küll ehituslubade väljastamise puhul justkui olulisi muutusi, kuid aastatel 2022 - 2024 realiseerimata ehituslubade käiku minek on siiski olnud üha laialdasem, mille juures kinnisvaraarendajad on muutunud eelolevate aastate suhtes taas optimistlikumaks ning turule on järjepidevalt toodud üha uusi arendusprojekte ning seda mitte ainult Eesti suuremates keskustes eesotsas Tallinnaga – arendusprojekte on hetkel täheldada märkimisväärsel hulgal ka nimetatud piirkondadest väljaspool mujal Eestis.

Püsiv inflatsiooniline keskkond hoiab uute korterite hinnad ostjatele kättesaamatuna

Sisendhindade püsiva kasvu ja üleüldise inflatsioonilise keskkonna püsimise taustal on märgata, et uute korterite pakkumishinnad on sõltumata pikaldaselt kestnud majandussurutisest viimastel aastatel järjepidevalt tõusnud. Tänavu ootavad kinnisvaraarendajad omakorda ehitushindade kasvu ning see peegeldub ka juba uute korterite pakkumishindades, viidates kehva elamispinna kättesaadavuse kui valitseva trendi üldisele püsimisele. Viimane annab alust arvata, et korteriturul algab uus hinnatõusu tsükkel tehinguhindade puhul esmalt järelturul, mille juures järelturul on tehingute arv Tallinna eestvedamisel võrreldes aastatagusega suurenenud sisuliselt järjepidevalt juba 2023. aasta sügisest alates, kuid märgatavat hindade kasvu ei ole sellele veel järgnenud. Olukorras, kus pakkumismaht püsib laialdane ka 2025. aastal, ei ole märgatavat hinnatõusu veel oodata, kuid kui aasta II pooles asub pakkumine seniste prognooside taustal taas taanduma, toob see arvatavalt taaskordselt esile ka hindade üleüldise mõõduka kasvu

Laenuraha järjepidev odavnemine ei pruugi enam peatselt püsida

Kuigi 2025. aastal intressimäärad jätkuvalt taanduvad, prognoosivad siiski ettevaatavalt finantsturud juba 2026. aastast laenuraha taaskordset kallinemist. Viimane on suuresti seotud ootustega euroala inflatsiooni osas, mis teoreetiliselt püsib veel pikaajalise keskmise tasemega võrreldes kõrge hiljaaegu oodatust tunduvalt pikema aja vältel. Kui 2025. aasta lõpuks prognoositakse hetkel 6-kuu Euribori taandumist ligi 2% tasemele, siis 2026. aasta lõpuks juba taas tõusmist 2,2% juurde. Teisisõnu, kuigi laenuraha odavnemine on kinnisvaraturul aktiivsust taas tõstnud ja võib edasiselt tõsta ka jooksvalt 2025. aasta vältel, ei ole aga tõenäoliselt enam laenuraha märkimisväärset täiendavat odavnemist peatselt oodata, piirates ettevaatavalt ka kinnisvaraturul võimalikku aktiivsuse suurenemist.

Alanud kevad toob turule hooajalise aktiivsuse märgatava kasvu

2025. aasta kevad üheskoos II kvartaliga toob siiski lähikuudel jätkuva tehingute arvu hooajalise kasvu, mille juures aga aastataguste aktiivsustasemete ületamine muutub aasta II pooles aga taas keerulisemaks ning seda eeskätt järelturul, kus võrdlusbaas muutub üha kõrgemaks. Uute korterite turul on samas paralleelselt täheldada, et tänavu võlaõiguslike broneerimislepingute arv taas suureneb ning teatava ajalise viitega toetab see omakorda ka asjaõiguslepingute arvu suurenemist. Majanduskeskkond üheskoos tarbijakindlusega püsib siiski endiselt heitlik, mille juures kehvema likviidsusega on peamiselt kõrgemahinnalised varad, kuna need on elamispindade lõikes kättesaadavad suhteliselt vähesele osakaalule potentsiaalsest ostjaskonnast.

Hooajaliselt on iga-aastaselt olnud Eestis ajalooliselt üldiselt täheldada, et tehingute arv on korteriturul madalaim I kvartalis, mille järel see igas järgnevas kvartalis järjepidevalt aasta lõpuni suureneb. Seega, 2025. aasta osas on likviidsuse puhul keerukaim periood aga tänaseks juba läbitud, võimaldades kinnisvarade müüjatel tunda end taas optimistlikumatena. Ostjate puhul tähendab see aga olukorda, kus pakkumishindades alla küsida on lähikuudel taas keerulisem, sest võimalikke ostuhuvilisi on varasemast enam.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2025

Allikas: Maa- ja Ruumiameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Kommentaarid