Elamispindade turul on tehingute arv kasvanud kuus kuud järjest

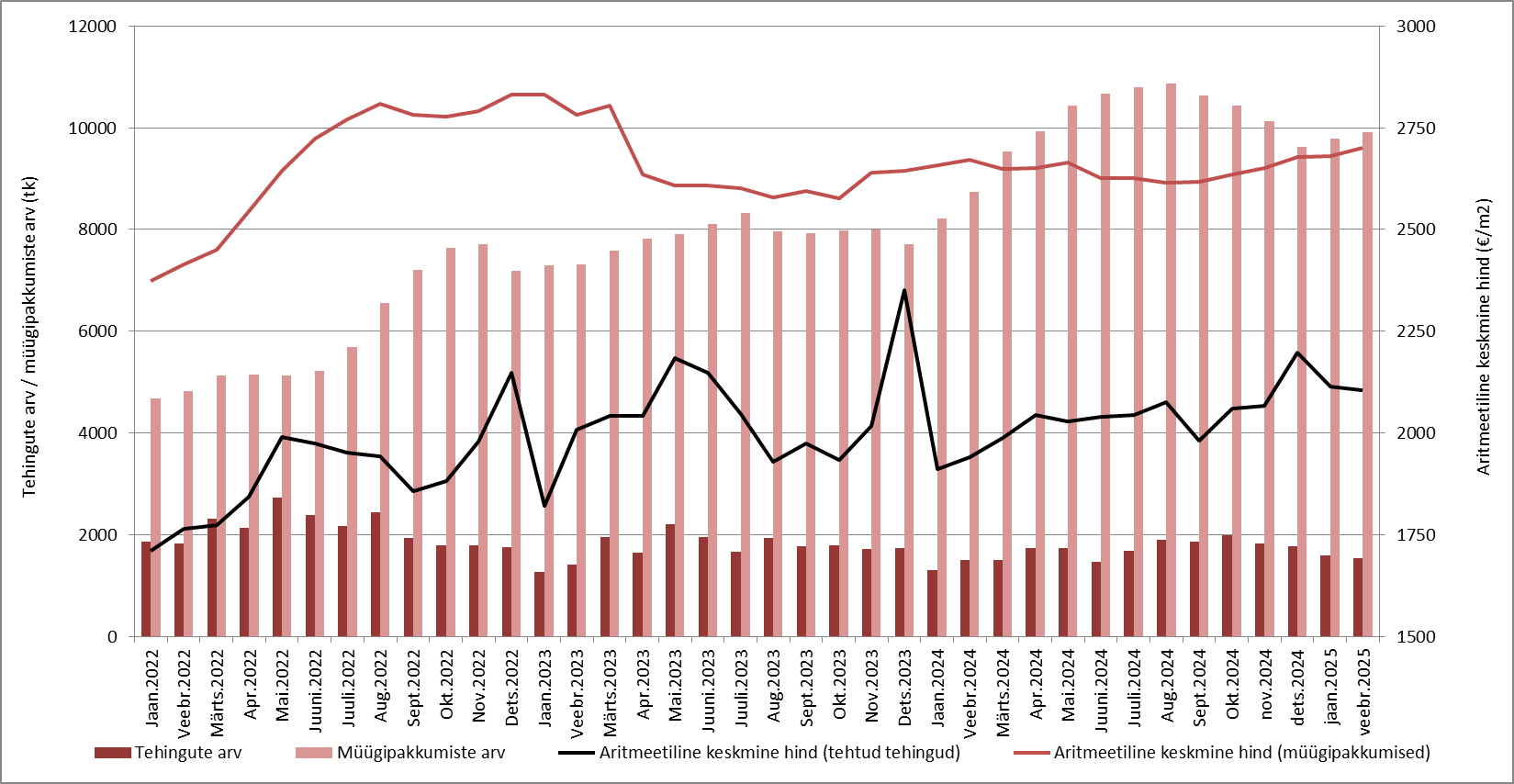

Tänavu veebruaris tehti Eesti korteriturul kokku 1528 ostu-müügitehingut, mida oli väiksema tööpäevade arvu tõttu 4,3% vähem kui jaanuaris, kuid siiski 1,6% rohkem kui aasta tagasi samal perioodil. Tehingute arvu kasv püsis sealjuures võrreldes aastatagusega juba kuuendat kuud järjest, viidates üsna selgelt uue kasvutsükli püsivale algusele. Eluhoonetega hoonestatud maid (peamiselt üksikelamud ja suvilad) võõrandati samaaegselt üleriigiliselt kokku 298 ühikut, mida oli koguni 16% rohkem kui aasta tagasi. Ka eluhoonetega hoonestatud maade puhul on tehingute arv võrreldes aastatagusega suurenenud järjepidevalt juba 6 kuud järjest ning seda oluliselt jõulisemalt kui korteriturul, mille põhjuseks on suuresti Eesti demograafilised tegurid (suuresti laulva revolutsiooni perioodil sündinud isikud).

Suurenenud turuaktiivsuse taustal on pakkumismaht elamispindade turul endiselt laialdane, kuid see ei ole enam võrreldes aastatagusega kuigi märgatavalt suurenenud ning pakkumiste arvu üleüldine hiljutine tipptase peaks olema tänaseks jäänud juba 2024. aasta keskpaika. Piiratud edasine pakkumismahu kasvupotentsiaal viitab jätkuvalt asjaolule, et lähitulevikus asuvad elamispindade hinnad taas tõusma. Sellele on viidanud ka viimaste kuude pakkumishindade dünaamika, mille juures korterite pakkumishinnad olid veebruaris keskmiselt 1% ja üksikelamute puhul ligi 3% võrra kõrgemal kui möödunud aasta samal perioodil. Mida odavamaks muutub ettevaatavalt laenuraha ja mida positiivsemaks muutub üleüldine tarbijakäitumine seoses taaskordse majanduskasvu tsükliga, seda laialdasemaks peaks muutuma ostuhuvi ka kinnisvaraturul. Uut hinnatõusu tsüklit võiks tehinguhindade puhul prognoosida endiselt eeskätt 2025. aasta II poolest ning seda esmalt just järelturult, kus elamispinnad on laialdasemale ostjaskonnale rahaliselt kättesaadavamad.

Veebruaris andsid turul tooni uusehitised, seda nii korterite kui ka üksikelamute puhul

Tehtud tehingute hindade osas ei ole olulisi hinnadünaamika muutusi veel saanud siiski täheldada, mille juures Eesti korteriturul kasvas mediaankeskmine hinnatase tänavu veebruaris aastases võrdluses küll 6,5% võrra, kuid seda suuresti just uute korteritega tehtud tehingute laialdasema osakaalu tõttu. Sarnast trendi on olnud täheldada ka elamute turul, kus aritmeetiline keskmine tehinguhind tõusis veebruaris aastases võrdluses koguni 33% ulatuses ning sedagi laialdaselt just asjaolu pärast, et turul on märgatavas koguses müüdud just kõrgemahinnalisi varasid.

Tehtud tehingute struktuuri vaadates kipub tekkima arusaam justkui kahest erinevast Eestist, mille juures on suur hulk turuosalisi, kelle kindlustunne on nõrk ja võimekus kinnisvaraturul tehinguid teha üsna vähene, kuid paralleelselt on jällegi hulk inimesi, kes on asunud oma pikaldaselt edasilükatud ostuotsuseid taas realiseerima ning seda ka kõrgemahinnaliste varade lõikes nii korteri- kui ka üksikelamute turul. Viimane kajastub eriti hästi Eesti väikelinnade korteriturgudelt, kus viimase 6 kuu vältel on nii võla- kui ka asjaõiguslike lepingute raames saavutatud geograafiliselt erinevates piirkondades üha uusi hinnatasemete rekordeid just uusehitiste lõikes. Ehituslikult vanema elamufondi osas on siiski hinnad enamikes Eesti linnades mõne protsendi võrra madalamad kui veel 2024. aasta alul.

Edukaid arendusprojekte on üha enam esile kerkinud ka väljaspool Eesti suuremaid piirkondi

Olukorras, kus ehitushinnad perspektiivis jätkuvalt kallinevad, võib ettevaatavalt prognoosida uute korterite hinnatasemete edasist mõõdukat kasvu ning seda on kinnitanud ka erinevate Eesti linnade uute korterite pakkumishindade dünaamika. 2025. aastal on veel võimalus saada uute korterite osas küll piirkonniti endiselt üsna laialdasi soodustusi, kuid 2026. aasta vaates ei püsi tõenäoliselt olukord enam niivõrd ostjate poole kaldu. Geograafiliselt on olnud 2023. aastast märgata, et spekulatiivsel eesmärgil arendatud kinnisvara on laialdaselt esile kerkinud ka väljaspool Tallinna, Tartu ja Pärnu linna ja nende lähipiirkondi, kuid selle taustal siiski Tallinna üleüldine kasv püsib, viidates kehvema jätkusuutlikkusega turupiirkondade lõikes ääremaastumise jätkumisele. Arenduskruntide järgne ostuhuvi ning ehituslubade taotlemine aga ilmestab, et jätkusuutlikumate väikelinnade puhul aastatel 2025 - 2026 aktiivne arendustegevus jätkub. Riik on otsustanud asuda toetama paralleelselt küll näiteks arendustegevust Ida-Virumaal, kuid näib vähetõenäoline, et sealseid majanduslikke ja sotsiaalseid probleeme sellega niivõrd tegelikkuses lahendatakse.

Kinnisvaraarendajate vaheline konkurents püsib tihe ka turu täiendava paranemise korral

Kuigi pakkumismaht uute korterite osas püsib ka ettevaatavalt laialdane ning arendajate vaheline konkurents tihe, oodatakse siiski lähituleviku osas likviidsuse täiendavat paranemist ning see on kajastunud ka viimaste kvartalite ehitusaktiivsuse statistika lõikes. Ehituslubade arv korterelamute püstitamise osas taandus ka veel 2024. aasta IV kvartalis ning seda võrdlemisi jõuliselt, kuid sealjuures alustati siiski Eestis uute korterite ehitamist 2024. aastal tervikuna ligi kolmandiku võrra suuremas ulatuses kui 2023. aastal.

Turul on hulgaliselt arendusprojekte, millede osas on ettevalmistused ehitustöödega alustamiseks tehtud, kuid millede osas ei ole seni siiski ehitustöödega tegelikkuses alustatud, olgu selle põhjuseks siis üleüldine kindlustunne, puudulikud finantseerimisvõimalused või ka üleüldine vähene elamispindade järgne nõudlus. Taolisi projekte on turul siiski viimaste aastate madala turuaktiivsuse taustal üha kuhjunud ning enamikes turupiirkondades näib, et turukonjunktuuri võimaliku paranemise korral on 2021. aastaga analoogne uute elamispindade defitsiit äärmiselt vähetõenäoline. Kes otsib võimalusi spekulatiivsel eesmärgil näiteks võlaõiguslikke lepinguid edasimüügiks soetada, peaks aastatel 2025 - 2026 ehk pigem vaatama suurema riskiga, kuid paralleelselt väiksema konkurentsiga, turupiirkondade poole eeskätt Eesti väikelinnadega või ka Harju-, Tartu- ja Pärnumaal paiknevate alevikega.

Majandusliku olukorra paranemine ei pruugi elamispindade turuaktiivsust kuigi oluliselt tõsta

Arvestades, et 2024. aastal püsis Eestis elamispindade tehingute arv pikaajalise keskmise tasemel (-3,1%), samaaegselt kui turul üldiselt valitses endiselt sügisese perioodi alguseni püsinud majanduslanguse periood, on seega siiski lähituleviku vaates täiendava tugeva turuaktiivsuse kasvu realiseerumine üsna vähetõenäoline ning seda just järelturu lõikes. 2025. aasta toob täiendava intressimäärade alanemise ning taaskordse majanduskasvu tsükli alguse, mille kõrval võib oodata omakorda ka tööpuuduse mõningast vähenemist. Taolised muutused küll mõjuvad pikaajalises vaates elamispindade turule muidugi igati positiivselt, kuid arvestades, et kinnisvaraturu käekäik üldiselt oli ka majanduslanguse perioodi vältel hiljuti võrdlemisi edukas, ei too täiendavalt paranev majanduslik konjunktuur siiski lähikvartalitel veel kinnisvaraturule kuigi ulatuslikke positiivseid muutusi. Ettevõtete poolt edasi lükatud investeeringute taaskordset realiseerimist võib aga siiski oodata laialdasemalt, millele on viidanud ka 2024. aasta lõpust järsult kasvanud juriidiliste isikute poolne laenunõudlus.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2025

Kommentaarid