Turuülevaated

Viljandi linna ja Viljandi maakonna kinnisvaraturu ülevaade (2025. a. I kvartali seisuga)

Sirli Leevit

Nooremmaakler

| Mobiil | +372 5555 1362 |

| Telefon | +372 435 9969 |

| Keeled |  |

| sirli.leevit@arcovara.ee | |

2025. a. I kvartalis Viljandi maakonna korteriturul tehingute arv aastases võrdluses suurenes

2025.aasta I kvartalis tehti Viljandi maakonnas kui tervikus kokku 97 korteritehingut, mida oli hooajaliselt küll 7,6% vähem kui eelnevas kvartalis, kuid siiski 4,3% enam kui 2024. aasta samal perioodil. Taoline muutus on selgelt kirjeldanud olukorda, kus langustsüklist on väljutud. 2024. aasta I kvartalist alates on tehingute arv suurenenud aastases võrdluses pelgalt kolmes kvartalis.

2024.aasta II pooles pakkumismahu edasine kasv hooajaliselt peatus, kuid 2025. aasta I pooles ootuspäraselt siiski taas mõnevõrra suurenes, viidates lähitulevikus marginaalsetele hinnakasvu võimalustele.

Väljaspool maakonnakeskust tehti 2025. aasta I kvartalis paralleelselt 52 korteritehingut, mida oli 27% enam kui eelnevas kvartalis.

Viljandi linnas tehti 2025. aasta I kvartali tehingute taustal korteritehinguid mediaanhinnaga 1055 €/m2, mida oli ajutiselt koguni 16% vähem kui eelmises kvartalis ning 15% vähem kui 2024. aasta I kvartalis. Aasta alguses mõjutas hinnastatistikat aga peamiselt olukord, kus laialdasemalt soetati madalamahinnalisi varasid nende madalama kvaliteedi tõttu, mille juures tegelikkuses siiski taolist üleüldist hindade langust ei saanud jällegi turul märgata.

Elamispinna kättesaadavuse halvenemise trend on 2023. aasta keskpaigast pöördunud taas vaikselt paremuse poole, võimaldades lähiaastatel ka piirkondliku elanikkonna ostujõul kosuda ja toetades ajutiselt veidi enam Viljandi linna üürituru efektiivsuse paranemist. Olukorras aga, kus prognoositavalt 2025. aastal veel korterite pakkumis- ega ka tehinguhinnad märkimisväärselt ei tõuse, ei ole ka veel lähikvartalitel potentsiaalsetel koduostjatel niivõrd põhjust üüripinnalt ära kolida (kodu soetada), sest taolises turukeskkonnas ei ole alanevate intressimäärade taustal põhjust oodata ka märkimisväärselt tõusvaid üürihindu.

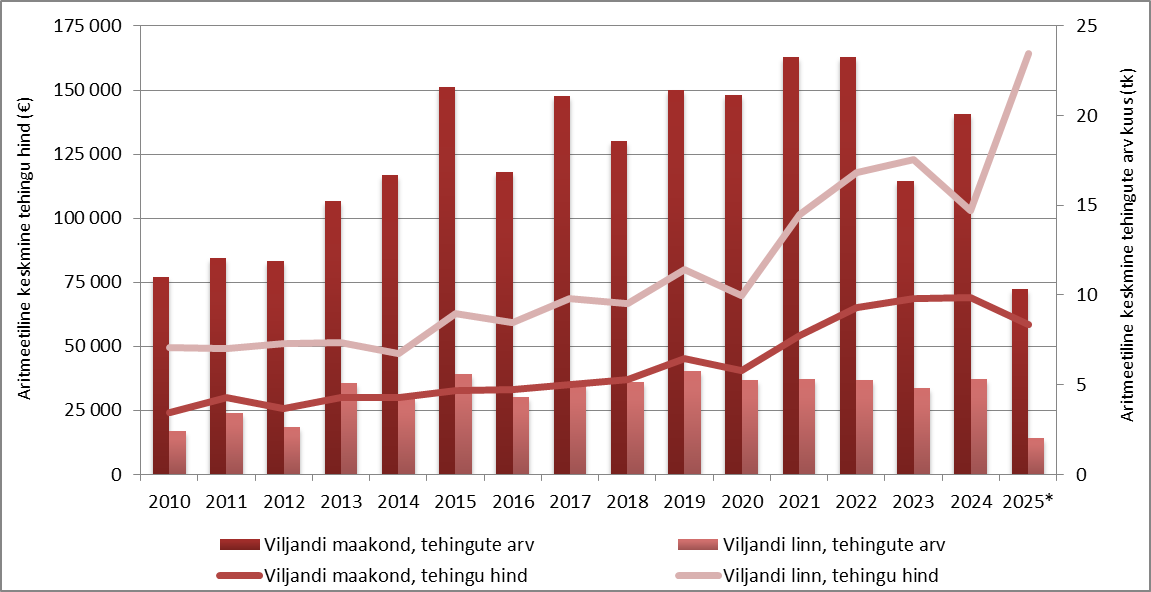

Viljandi linna ja Viljandi maakonna korterituru tehinguaktiivsus ja hinnadünaamika

* 2025. aasta andmed on toodud I kvartali seisuga.

Allikas: Maa- ja Ruumiamet, tehingute andmebaas

Üürihindade osas võib uus kasvutsükkel alata 2025. aastast varasemalt kui ostu-müügiturul

Selle aasta esimeses kvartalis oli 55 üüripakkumist, mille juures üürihinnad on viimastel aastatel üsna järjepidevalt pigem alanenud. Võrreldes aastatagusega olid 2025. aasta alguses üürihinnad ligi 5% madalamad Üürihindade tõus võib kiireneda eeskätt 2025. aasta Il või 2026. aasta I poolest.

Kinnisvaraarendajad on uute projektide algatamise ootuses, kuid kindlustunne on nõrk

Piirkondlike kinnisvaraarendajate huvi uusi korterelamuid püstitada on jätkuvalt laialdane, kuid ettevõtjate kindlustunne oli siiski ka veel 2024. aastal võrdlemisi nõrk, mille juures võib tulevikus saabuda hetk, kus ühel ja samal ajahetkel alustatakse üsna suures mahus uute arendusprojektide läbiviimist (ehk 2025. aasta sügisel või 2026. aasta kevadel).

Kohalike kinnisvaraarendajate poolt on mitmeid rekonstrueeritavates hoonetes paiknevaid kortereid nii avalikult kui ka mitteavalikult müügipakkumises. Pakkumishinnad jäid 2025. aasta alguses valdavalt vahemikku 2700 - 4000 €/m2, mille juures hinnad on eelnevate aastatega võrreldes selgelt tõusnud. Keskmisest kõrgema hinnatasemega varade müügitempot ja ostuhuvi võib suhteliselt tagasihoidliku turundustegevuse taustal pidada pigem madalaks.

.

Elamuturg on järginud suhteliselt sarnaseid trende nagu korteriturg

Passiivne ostuhuvi on olnud ennekõike uusehitiste osas hinnaklassis 200 000 - 275 000 eurot, mida aga turul ei ole piisavalt pakkuda ja mille pakkumisse lisandumine taolises hinnavahemikus on ka lähitulevikus olenemata taandunud ehitusaktiivsusest ja alanenud ehitushinnast 2025. aasta vaates suhteliselt marginaalne. Spekulatiivse müügipakkumise suurenemist hoiab tagasi eeskätt hoonestamata elamumaade viimaste aastate tempokas hinnakasv ning jätkuvalt kõrge ehitushind.

Sagedasti on maapiirkondades elamutehingud endiselt ära jäämas, sest krediidiasutused ei soovi vastavaid varasid finantseerida või on probleemiks ostjaskonna kõrgem krediidirisk.

Viljandi linna ja Viljandi maakonna elamuturu tehinguaktiivsus ja hinnadünaamika

* 2025. aasta andmed on toodud I kvartali seisuga.

Allikas: Maa-ja Ruumiamet, tehingute andmebaas

Prognoosid

2025.aastal võib Viljandi maakonna korteriturul oodata võrreldes 2024. aastaga mõnevõrra positiivsemat turukeskkonda, mille juures on oodata turuaktiivsuse mõningast võimalikku piirkondlikku suurenemist. Korterituru pakkumismahu osas saavutati arvatavalt senine tipptase juba 2024. aastal, mille juures edasise turuaktiivsuse kasvu taustal on oodata pakkumise vähenemist ja sellest tulenevalt teatava ajalise viitega ka taaskordset hinnatõusu tsüklit, mis seniste prognooside kohaselt algab ehk esmalt 2025. aasta II või 2026. aasta I poolest.

Piirkondlikul üüriturul püsib pakkumismaht 2025. aastal endiselt ulatuslik, kuid siiski perspektiivis vähenev, mille juures üürihindade taaskordsest võimalikust kasvutsüklist saab selgemal kujul rääkida ehk sarnaselt ostu-müügitehingute turule peamiselt 2025. aasta II või ka 2026. aasta I poolest. Tänases turukeskkonnas on veel siiski üürimine võrreldes kinnisvara laenurahaga soetamise osas kohati selgelt soodsam, kuid intressimäärade edasise mõningase taandumise ja ka peatse üürihindade kasvu kiirenemise taustal ehk vastav olukord veidi leeveneb, tuues osa üürijaskonda tagasi ka potentsiaalsete ostuhuviliste sekka.

Uusehituse osas võib 2025. aastal oodata taaskordselt kasvutsükli algust, millele ajalise viitega järgneb ka ehitushindade kallinemine. Lähikvartalitel jäävad turuaktiivsust hoidma peamiselt keskmise ja keskmisest madalama hinnaklassi üksikelamud ning seda jätkuvalt peamiselt Viljandi linnast väljaspool, mille juures halvenenud elamispinna kättesaadavuse taustal on eriti atraktiivsed piirkonnad just vahetult maakonnakeskuse lähiümbruses.

Elamute järelturu kasvu jäävad takistama jätkuvalt aktuaalsed probleemid juurdepääsuservituutide puudumise või tagantjärele seadustamist vajavate ehitustööde tõttu, mis takistavad varade soetamist eluasemelaenuga.

Lühiülevaade Eesti kinnisvaraturust: märts 2025

Mihkel Eliste

Registreeritud eraekspert (kohtuekspertiisid)

Kutseline vara hindaja, tase 7 / Analüütik

| Hindaja kutsetunnistuse nr. | 218878 |

| Mobiil | +372 5386 3936 |

| Telefon | +372 614 4600 |

| Keeled |  |

| mihkel.eliste@arcovara.ee | |

Kevad toob kinnisvaraturul tehingute arvu suurenemise

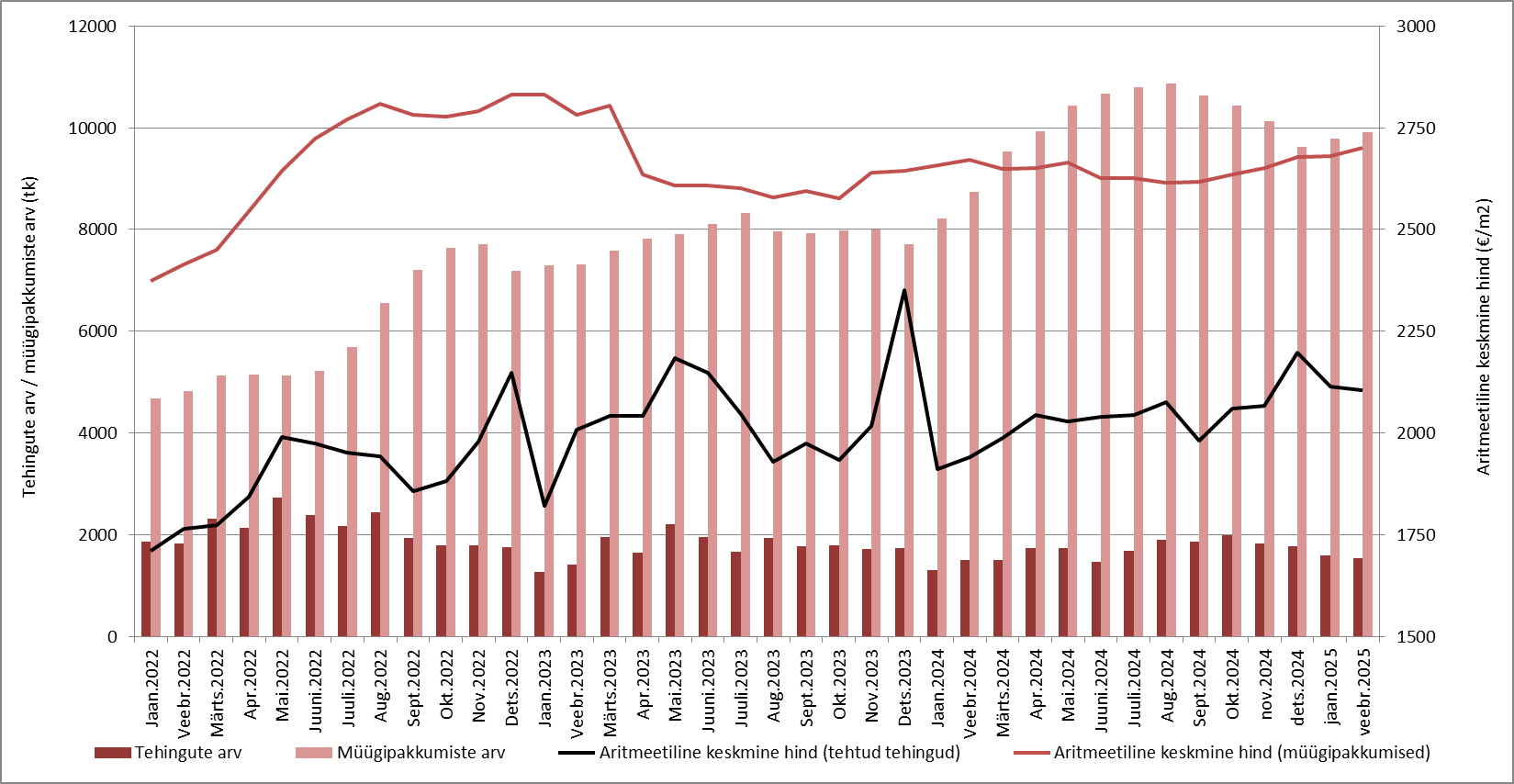

Eesti korteriturul tehti tänavu märtsis kokku 1659 ostu-müügitehingut, mida oli hooajaliselt 6,9% rohkem kui eelneval kuul ning omakorda 9,2% enam kui 2024. aasta märtsis. Korteritehingute arv on võrreldes aastatagusega suurenenud nüüdseks juba koguni seitse kuud järjest, viidates endiselt üsnagi hoogsalt uue kasvutsükli algusele, mida kinnitavad ka muud võimalikud tegurid peale turuaktiivsuse. Võrreldes tavapärase kevadise perioodi algusega jäi aga tänavu siiski ehk tehingute arvu kasv märtsis võrreldes veebruariga üsnagi mõõdukaks, mida on suuresti mõjutanud asjaolu, et möödunud talv oli võrdlemisi soe ning selle taustal püsis ka elamispindade tehingute arv tavapärase turu hooajalise käitumisega võrreldes ehk liiga kõrge. Vastav asjaolu aga viitab, et lähikuudel võib seetõttu ka edasine kasvutempo peatselt aeglustuda.

2025. aasta märtsis tehtud korteritehingute puhul kujunes Eestis mediaankeskmiseks hinnatasemeks 2209 €/m2, mida oli 3,8% rohkem kui veebruaris ning koguni 10% enam kui 2024. aasta märtsis. Taoline turudünaamika ei ole aga niivõrd seotud mitte taaskordselt alanud hinnatõusu tsükliga, vaid pelgalt muutunud tehingute struktuuriga, kus taas on uute korteritega tehtud asjaõiguslepingute arv asunud piirkonniti kasvama (eeskätt siiski Tallinn). Peamiselt nõukogudeaegse elamufondiga tehtud tehingute osas aga näib, et aastatagusega võrreldes on enamikes Eesti suuremates magalapiirkondades hinnatasemed endiselt mõne protsendi võrra madalamad kui aasta varasemalt. Hiljutine pakkumishindade dünaamika küll ei viita enam juba möödunud aasta augustist alates pakkumishindade täiendavale taandumisele, kuid juba varasemalt langetatud pakkumishindadega varad on ostjad leidud suuresti alles hiljaaegu ning seetõttu on ka pakkumis- ja tehinguhindade lõikes esinenud piirkonniti teatavad vastassuunalised liikumised.

Aasta I pooles hooajaliselt pakkumismaht taas täieneb

Pakkumiste arv on turul tervikuna taas hooajaliselt mitmendat kuud järjest tõusnud ning korteriturul on ligi 10% võrra rohkem müügipakkumisi kui aasta varasemalt. Pakkumismahu kasv püsib hooajaliselt arvatavalt kuni suve keskpaigani, mille juures võidakse veel ületada ka aastatagune kõrgtase, kuid seda mitte kuigi märkimisväärses ulatuses. Pakkumishindade järjepidev hiljaaegne tõus ja samaaegne pakkumismahu kasv viitab aga peamiselt spekulatiivse müügipakkumise hulga suurenemisele, kus domineerivad eeskätt uued korterid. Ehitusaktiivsus ei indikeeri küll ehituslubade väljastamise puhul justkui olulisi muutusi, kuid aastatel 2022 - 2024 realiseerimata ehituslubade käiku minek on siiski olnud üha laialdasem, mille juures kinnisvaraarendajad on muutunud eelolevate aastate suhtes taas optimistlikumaks ning turule on järjepidevalt toodud üha uusi arendusprojekte ning seda mitte ainult Eesti suuremates keskustes eesotsas Tallinnaga – arendusprojekte on hetkel täheldada märkimisväärsel hulgal ka nimetatud piirkondadest väljaspool mujal Eestis.

Püsiv inflatsiooniline keskkond hoiab uute korterite hinnad ostjatele kättesaamatuna

Sisendhindade püsiva kasvu ja üleüldise inflatsioonilise keskkonna püsimise taustal on märgata, et uute korterite pakkumishinnad on sõltumata pikaldaselt kestnud majandussurutisest viimastel aastatel järjepidevalt tõusnud. Tänavu ootavad kinnisvaraarendajad omakorda ehitushindade kasvu ning see peegeldub ka juba uute korterite pakkumishindades, viidates kehva elamispinna kättesaadavuse kui valitseva trendi üldisele püsimisele. Viimane annab alust arvata, et korteriturul algab uus hinnatõusu tsükkel tehinguhindade puhul esmalt järelturul, mille juures järelturul on tehingute arv Tallinna eestvedamisel võrreldes aastatagusega suurenenud sisuliselt järjepidevalt juba 2023. aasta sügisest alates, kuid märgatavat hindade kasvu ei ole sellele veel järgnenud. Olukorras, kus pakkumismaht püsib laialdane ka 2025. aastal, ei ole märgatavat hinnatõusu veel oodata, kuid kui aasta II pooles asub pakkumine seniste prognooside taustal taas taanduma, toob see arvatavalt taaskordselt esile ka hindade üleüldise mõõduka kasvu

Laenuraha järjepidev odavnemine ei pruugi enam peatselt püsida

Kuigi 2025. aastal intressimäärad jätkuvalt taanduvad, prognoosivad siiski ettevaatavalt finantsturud juba 2026. aastast laenuraha taaskordset kallinemist. Viimane on suuresti seotud ootustega euroala inflatsiooni osas, mis teoreetiliselt püsib veel pikaajalise keskmise tasemega võrreldes kõrge hiljaaegu oodatust tunduvalt pikema aja vältel. Kui 2025. aasta lõpuks prognoositakse hetkel 6-kuu Euribori taandumist ligi 2% tasemele, siis 2026. aasta lõpuks juba taas tõusmist 2,2% juurde. Teisisõnu, kuigi laenuraha odavnemine on kinnisvaraturul aktiivsust taas tõstnud ja võib edasiselt tõsta ka jooksvalt 2025. aasta vältel, ei ole aga tõenäoliselt enam laenuraha märkimisväärset täiendavat odavnemist peatselt oodata, piirates ettevaatavalt ka kinnisvaraturul võimalikku aktiivsuse suurenemist.

Alanud kevad toob turule hooajalise aktiivsuse märgatava kasvu

2025. aasta kevad üheskoos II kvartaliga toob siiski lähikuudel jätkuva tehingute arvu hooajalise kasvu, mille juures aga aastataguste aktiivsustasemete ületamine muutub aasta II pooles aga taas keerulisemaks ning seda eeskätt järelturul, kus võrdlusbaas muutub üha kõrgemaks. Uute korterite turul on samas paralleelselt täheldada, et tänavu võlaõiguslike broneerimislepingute arv taas suureneb ning teatava ajalise viitega toetab see omakorda ka asjaõiguslepingute arvu suurenemist. Majanduskeskkond üheskoos tarbijakindlusega püsib siiski endiselt heitlik, mille juures kehvema likviidsusega on peamiselt kõrgemahinnalised varad, kuna need on elamispindade lõikes kättesaadavad suhteliselt vähesele osakaalule potentsiaalsest ostjaskonnast.

Hooajaliselt on iga-aastaselt olnud Eestis ajalooliselt üldiselt täheldada, et tehingute arv on korteriturul madalaim I kvartalis, mille järel see igas järgnevas kvartalis järjepidevalt aasta lõpuni suureneb. Seega, 2025. aasta osas on likviidsuse puhul keerukaim periood aga tänaseks juba läbitud, võimaldades kinnisvarade müüjatel tunda end taas optimistlikumatena. Ostjate puhul tähendab see aga olukorda, kus pakkumishindades alla küsida on lähikuudel taas keerulisem, sest võimalikke ostuhuvilisi on varasemast enam.

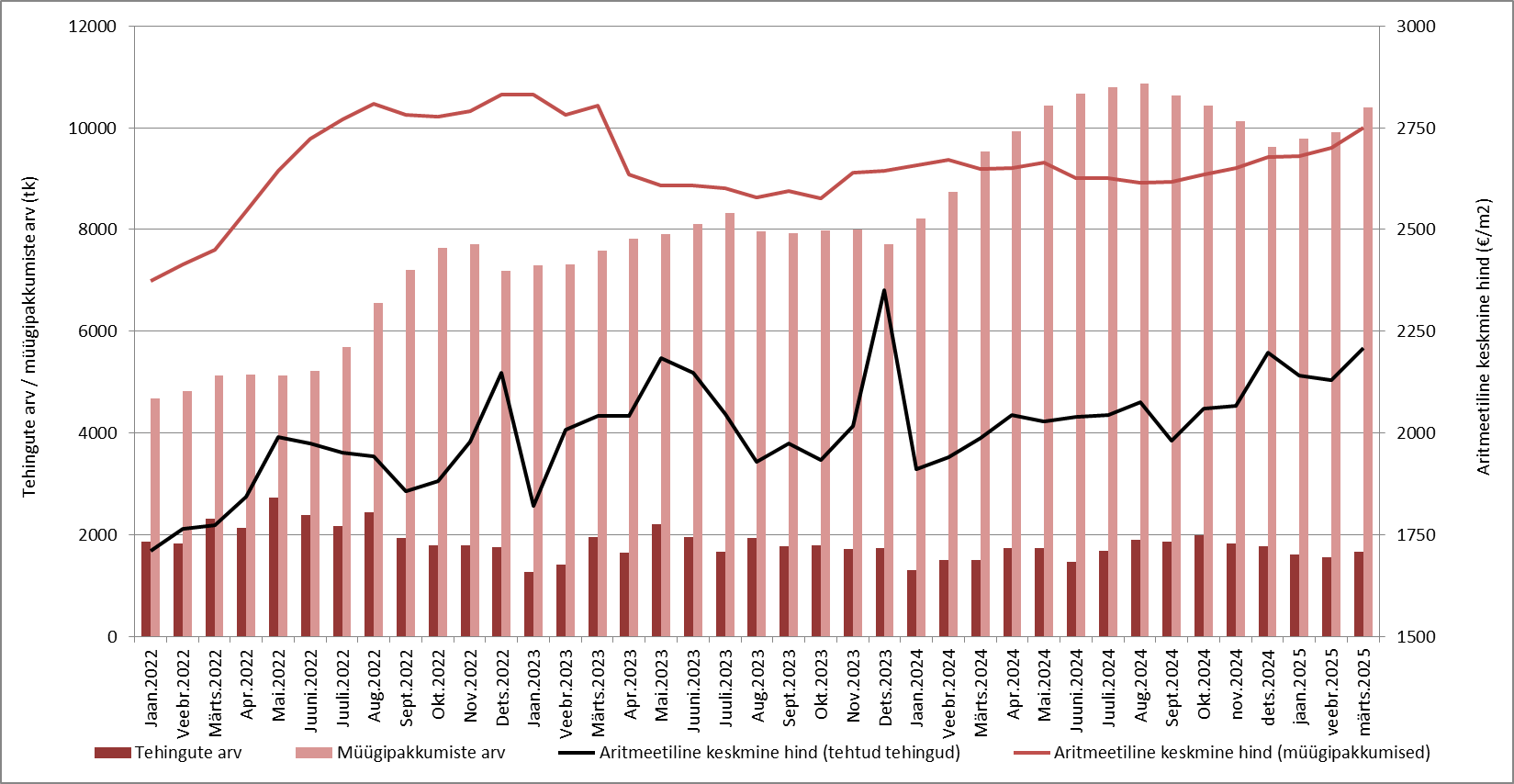

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2025

Allikas: Maa- ja Ruumiameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: veebruar 2025

Mihkel Eliste

Registreeritud eraekspert (kohtuekspertiisid)

Kutseline vara hindaja, tase 7 / Analüütik

| Hindaja kutsetunnistuse nr. | 218878 |

| Mobiil | +372 5386 3936 |

| Telefon | +372 614 4600 |

| Keeled | |

| mihkel.eliste@arcovara.ee | |

Elamispindade turul on tehingute arv kasvanud kuus kuud järjest

Tänavu veebruaris tehti Eesti korteriturul kokku 1528 ostu-müügitehingut, mida oli väiksema tööpäevade arvu tõttu 4,3% vähem kui jaanuaris, kuid siiski 1,6% rohkem kui aasta tagasi samal perioodil. Tehingute arvu kasv püsis sealjuures võrreldes aastatagusega juba kuuendat kuud järjest, viidates üsna selgelt uue kasvutsükli püsivale algusele. Eluhoonetega hoonestatud maid (peamiselt üksikelamud ja suvilad) võõrandati samaaegselt üleriigiliselt kokku 298 ühikut, mida oli koguni 16% rohkem kui aasta tagasi. Ka eluhoonetega hoonestatud maade puhul on tehingute arv võrreldes aastatagusega suurenenud järjepidevalt juba 6 kuud järjest ning seda oluliselt jõulisemalt kui korteriturul, mille põhjuseks on suuresti Eesti demograafilised tegurid (suuresti laulva revolutsiooni perioodil sündinud isikud).

Suurenenud turuaktiivsuse taustal on pakkumismaht elamispindade turul endiselt laialdane, kuid see ei ole enam võrreldes aastatagusega kuigi märgatavalt suurenenud ning pakkumiste arvu üleüldine hiljutine tipptase peaks olema tänaseks jäänud juba 2024. aasta keskpaika. Piiratud edasine pakkumismahu kasvupotentsiaal viitab jätkuvalt asjaolule, et lähitulevikus asuvad elamispindade hinnad taas tõusma. Sellele on viidanud ka viimaste kuude pakkumishindade dünaamika, mille juures korterite pakkumishinnad olid veebruaris keskmiselt 1% ja üksikelamute puhul ligi 3% võrra kõrgemal kui möödunud aasta samal perioodil. Mida odavamaks muutub ettevaatavalt laenuraha ja mida positiivsemaks muutub üleüldine tarbijakäitumine seoses taaskordse majanduskasvu tsükliga, seda laialdasemaks peaks muutuma ostuhuvi ka kinnisvaraturul. Uut hinnatõusu tsüklit võiks tehinguhindade puhul prognoosida endiselt eeskätt 2025. aasta II poolest ning seda esmalt just järelturult, kus elamispinnad on laialdasemale ostjaskonnale rahaliselt kättesaadavamad.

Veebruaris andsid turul tooni uusehitised, seda nii korterite kui ka üksikelamute puhul

Tehtud tehingute hindade osas ei ole olulisi hinnadünaamika muutusi veel saanud siiski täheldada, mille juures Eesti korteriturul kasvas mediaankeskmine hinnatase tänavu veebruaris aastases võrdluses küll 6,5% võrra, kuid seda suuresti just uute korteritega tehtud tehingute laialdasema osakaalu tõttu. Sarnast trendi on olnud täheldada ka elamute turul, kus aritmeetiline keskmine tehinguhind tõusis veebruaris aastases võrdluses koguni 33% ulatuses ning sedagi laialdaselt just asjaolu pärast, et turul on märgatavas koguses müüdud just kõrgemahinnalisi varasid.

Tehtud tehingute struktuuri vaadates kipub tekkima arusaam justkui kahest erinevast Eestist, mille juures on suur hulk turuosalisi, kelle kindlustunne on nõrk ja võimekus kinnisvaraturul tehinguid teha üsna vähene, kuid paralleelselt on jällegi hulk inimesi, kes on asunud oma pikaldaselt edasilükatud ostuotsuseid taas realiseerima ning seda ka kõrgemahinnaliste varade lõikes nii korteri- kui ka üksikelamute turul. Viimane kajastub eriti hästi Eesti väikelinnade korteriturgudelt, kus viimase 6 kuu vältel on nii võla- kui ka asjaõiguslike lepingute raames saavutatud geograafiliselt erinevates piirkondades üha uusi hinnatasemete rekordeid just uusehitiste lõikes. Ehituslikult vanema elamufondi osas on siiski hinnad enamikes Eesti linnades mõne protsendi võrra madalamad kui veel 2024. aasta alul.

Edukaid arendusprojekte on üha enam esile kerkinud ka väljaspool Eesti suuremaid piirkondi

Olukorras, kus ehitushinnad perspektiivis jätkuvalt kallinevad, võib ettevaatavalt prognoosida uute korterite hinnatasemete edasist mõõdukat kasvu ning seda on kinnitanud ka erinevate Eesti linnade uute korterite pakkumishindade dünaamika. 2025. aastal on veel võimalus saada uute korterite osas küll piirkonniti endiselt üsna laialdasi soodustusi, kuid 2026. aasta vaates ei püsi tõenäoliselt olukord enam niivõrd ostjate poole kaldu. Geograafiliselt on olnud 2023. aastast märgata, et spekulatiivsel eesmärgil arendatud kinnisvara on laialdaselt esile kerkinud ka väljaspool Tallinna, Tartu ja Pärnu linna ja nende lähipiirkondi, kuid selle taustal siiski Tallinna üleüldine kasv püsib, viidates kehvema jätkusuutlikkusega turupiirkondade lõikes ääremaastumise jätkumisele. Arenduskruntide järgne ostuhuvi ning ehituslubade taotlemine aga ilmestab, et jätkusuutlikumate väikelinnade puhul aastatel 2025 - 2026 aktiivne arendustegevus jätkub. Riik on otsustanud asuda toetama paralleelselt küll näiteks arendustegevust Ida-Virumaal, kuid näib vähetõenäoline, et sealseid majanduslikke ja sotsiaalseid probleeme sellega niivõrd tegelikkuses lahendatakse.

Kinnisvaraarendajate vaheline konkurents püsib tihe ka turu täiendava paranemise korral

Kuigi pakkumismaht uute korterite osas püsib ka ettevaatavalt laialdane ning arendajate vaheline konkurents tihe, oodatakse siiski lähituleviku osas likviidsuse täiendavat paranemist ning see on kajastunud ka viimaste kvartalite ehitusaktiivsuse statistika lõikes. Ehituslubade arv korterelamute püstitamise osas taandus ka veel 2024. aasta IV kvartalis ning seda võrdlemisi jõuliselt, kuid sealjuures alustati siiski Eestis uute korterite ehitamist 2024. aastal tervikuna ligi kolmandiku võrra suuremas ulatuses kui 2023. aastal.

Turul on hulgaliselt arendusprojekte, millede osas on ettevalmistused ehitustöödega alustamiseks tehtud, kuid millede osas ei ole seni siiski ehitustöödega tegelikkuses alustatud, olgu selle põhjuseks siis üleüldine kindlustunne, puudulikud finantseerimisvõimalused või ka üleüldine vähene elamispindade järgne nõudlus. Taolisi projekte on turul siiski viimaste aastate madala turuaktiivsuse taustal üha kuhjunud ning enamikes turupiirkondades näib, et turukonjunktuuri võimaliku paranemise korral on 2021. aastaga analoogne uute elamispindade defitsiit äärmiselt vähetõenäoline. Kes otsib võimalusi spekulatiivsel eesmärgil näiteks võlaõiguslikke lepinguid edasimüügiks soetada, peaks aastatel 2025 - 2026 ehk pigem vaatama suurema riskiga, kuid paralleelselt väiksema konkurentsiga, turupiirkondade poole eeskätt Eesti väikelinnadega või ka Harju-, Tartu- ja Pärnumaal paiknevate alevikega.

Majandusliku olukorra paranemine ei pruugi elamispindade turuaktiivsust kuigi oluliselt tõsta

Arvestades, et 2024. aastal püsis Eestis elamispindade tehingute arv pikaajalise keskmise tasemel (-3,1%), samaaegselt kui turul üldiselt valitses endiselt sügisese perioodi alguseni püsinud majanduslanguse periood, on seega siiski lähituleviku vaates täiendava tugeva turuaktiivsuse kasvu realiseerumine üsna vähetõenäoline ning seda just järelturu lõikes. 2025. aasta toob täiendava intressimäärade alanemise ning taaskordse majanduskasvu tsükli alguse, mille kõrval võib oodata omakorda ka tööpuuduse mõningast vähenemist. Taolised muutused küll mõjuvad pikaajalises vaates elamispindade turule muidugi igati positiivselt, kuid arvestades, et kinnisvaraturu käekäik üldiselt oli ka majanduslanguse perioodi vältel hiljuti võrdlemisi edukas, ei too täiendavalt paranev majanduslik konjunktuur siiski lähikvartalitel veel kinnisvaraturule kuigi ulatuslikke positiivseid muutusi. Ettevõtete poolt edasi lükatud investeeringute taaskordset realiseerimist võib aga siiski oodata laialdasemalt, millele on viidanud ka 2024. aasta lõpust järsult kasvanud juriidiliste isikute poolne laenunõudlus.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2025

Lühiülevaade Eesti kinnisvaraturust: detsember 2024

Mihkel Eliste

Registreeritud eraekspert (kohtuekspertiisid)

Kutseline vara hindaja, tase 7 / Analüütik

| Hindaja kutsetunnistuse nr. | 218878 |

| Mobiil | +372 5386 3936 |

| Telefon | +372 614 4600 |

| Keeled | |

| mihkel.eliste@arcovara.ee | |

2025. aastal võib oodata mitmes võtmes paremat turusituatsiooni kui 2024. aastal

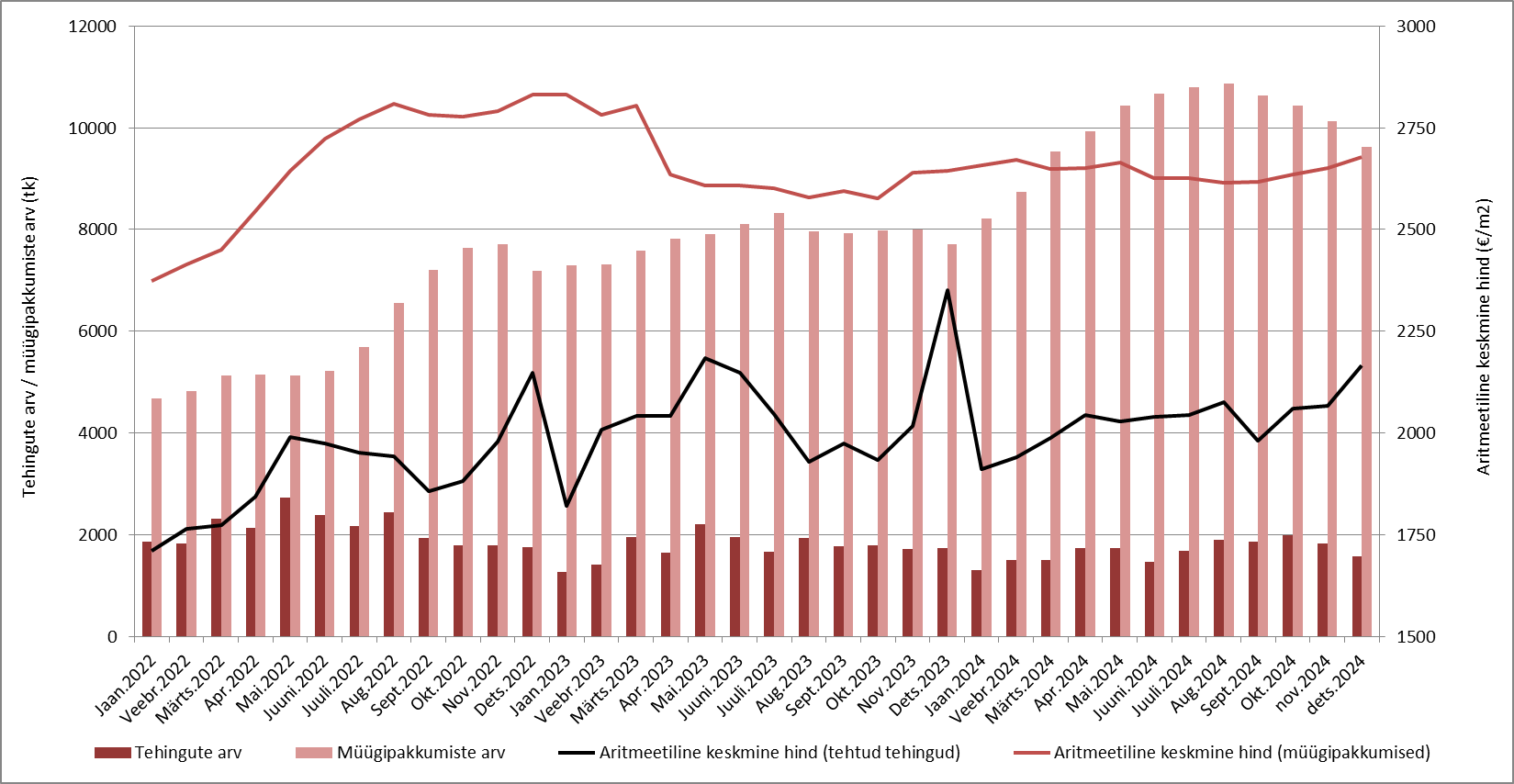

2024. aasta detsembris tehti Eesti korteriturul kokku 1575 ostu-müügitehingut, mida oli hooajaliselt 13% võrra vähem kui novembris, kuid omakorda ka 9,1% vähem kui 2023. aasta viimasel kuul. Üldiselt on detsembris olnud eelnevatel aastatel täheldada väga laialdast uute korterite asjaõiguslepingute mahtu, kuid kuna uute korterite ettemüük on olnud viimase kahe ja poole aasta vältel võrdlemisi mõõdukas, on see üha tugevamalt mõjutanud ka viimaste kvartalite turudünaamikat. Järelturul on seevastu olnud tehingute arv jätkuvalt pigem kõrge, kuid kehva elamispinna kättesaadavuse kontekstis seda suuresti jällegi uute korterite perspektiivse turuaktiivsuse arvelt. Teisisõnu, tänases turusituatsioonis eelistatakse endiselt laialdase pakkumise tõttu peamiselt järelturukortereid ning seda lisaks magalapiirkondadele ka mõne aasta vanuste uute korterelamute korterite lõikes.

Pealinna ja Eesti väikelinnade turutrendid on kohati olnud erinevad

2024. aastal tervikuna alanes Eesti korteriturul tehingute arv 4,5% võrra, mille kõrval taandus Tallinnas turuaktiivsus 4,4% ulatuses. Kuigi pealinnas ja mujal Eestis on tehingute arvu vähenemine olnud üldplaanis justkui analoogses tempos, on siiski piirkonniti olnud märgata mõningaid erisusi, kus mõnes väikelinnas oli turuaktiivsus 2024. aastal ka juba tunduvalt kõrgem kui 2023. aastal (nt Rakvere, Paide). Tänane turukeskkond, kus elamispindade hinnad on võrdlemisi kõrged ning laenuraha on endiselt võrdlemisi kallis, soodustab ääremaastumise peatumist ning on seega mitmetele väikelinnadele oma olemuselt vähemalt kaudselt positiivne nähtus, kuid see pole siiski pikaajalises mõõtmes piisav, et väikeasumite elanike arvu vähenemist nii väljarände kui ka negatiivse iibe mõõtmetes kompenseerida.

Hinnatasemete langust on olnud hiljaaegu ka statistiliselt üha vähem täheldada

Möödunud aasta viimasel kuul tehtud korteritehingute osas kujunes Eestis kui tervikus mediaanhinnaks 2210 €/m2, mida oli küll mõnevõrra suurenenud uute korterite tehingute osakaalu toel 8,4% enam kui novembris, kuid siiski 6,0% vähem kui aasta varasemalt. Justkui esinenud aastase hinnalanguse taga ei ole aga jällegi olnud mitte niivõrd viited laiapõhjaliselt taandunud hinnatasemetele, vaid turudünaamika muutuste taga on olnud juba mainitud muutused uute korterite asjaõiguslepingute lõikes. Kui vaadata 2024. aastat tervikuna, siis Tallinna kui efektiivseima korterituru kontekstis sai täheldada, et enimkaubeldud korterite ehk peamiselt 1960ndatel ja 1980ndatel ehitatud nn tüüpkorterite puhul muutusid nende hinnad võrreldes 2023. aastaga vastavalt +1,7% ja -0,3% võrra. Eesti väikelinnades ja Tallinna lähiümbruses on olnud üldplaanis täheldada analoogseid muutusi, mille juures siiski üldine surve hinnatasemete languseks on ligikaudu augustist-septembrist selgelt vähemalt hooajaliselt taandunud. Peatselt võib korteriturul hinnatõusu oodata just korterite puhul, mis on viimastel aastatel hinnalt enim langenud (eeskätt nõukogudeaegne elamufond).

2025. aastal võib oodata ostu-müügihindade mõningast suurenemist

Kui kellegi sooviks on veel saada elamispindu mõnevõrra soodsamalt kui hiljutistel kuudel, siis selleks avalduda võiv võimalus on veel eeskätt jaanuaris-veebruaris, mida ilmestab iga-aastaselt hooajaliselt kõige rahulikum periood turul, mille vältel tehingute arv ja ostuhuvi kipub olema kõige mõõdukam. Nii korterituru kui ka üksikelamute ja suvilate turu puhul oli aga 2024. aasta II pooles täheldada, et pakkumismaht on järjepidevalt taandunud, viidates potentsiaalsete ostjate jaoks taaskordsele valikuvõimaluste vähenemisele. Hooajaliselt küll vähemalt segmenditi 2025. aasta II kvartalis pakkumismaht taas suureneb, kuid arvatavalt ei ületata enam 2024. aasta tipptasemeid. Vastav olukord viitab üheskoos viimastel kuudel suurenenud turuaktiivsusega aga asjaolule, et 2025. aastal on edasine varade hinnalangus sisuliselt välistatud ning taas kasvama asunud pakkumishinnad indikeerivad eeskätt 2025. aasta II poolest taaskordset võimalikku hinnakasvu tsüklit.

Siinkohal ei ole küll võimalik prognoosida sarnaselt aastatele 2021 - 2022 äärmiselt kiiret hinnatõusu (üle 10%), kuid kui 2025. aasta lõpuks on üksikelamud ja korterid võrreldes 2024. aastaga keskmiselt kuni 5% kõrgemate hindadega, võiks vastavat olukorda pidada ootuspäraseks. 2025. aastal tarbijahindade kasv vähemalt ajutiselt taaskordselt kiireneb ning üleüldise majanduskeskkonna osas prognoositakse senisest positiivsemaid muutusi, mille kõrval nominaalselt elanikkonna sissetulekud endiselt suurenevad ja laenuraha hind jätkab odavnemist. Globaalselt võib energiahindade ja toormete oodatava hinnatõusu tõttu üheskoos Baltikumile omase palgakasvu survega prognoosida ehitushindade taaskordset kasvule pöördumist, mille juures kõikide nimetatud tegurite osas on vähemalt ajalise viitega oodata ka kinnisvarahindade võimalikku hinnatõusu, mis pikemas perspektiivis järgib eeskätt siinset tarbijahindade muutust ja majanduskasvu tempot.

Turuaktiivsuse ulatusliku suurenemise võimalused on lähitulevikus takistatud

Elamispindade tehingute arv üldiselt ei pruugi Eestis tervikuna 2025. aastal veel oluliselt suureneda, kuna viimastel kuudel on tehingute arv olnud eeskätt korterite järelturul üleriigiliselt võrdlemisi laialdane. Võrreldes aastatagusega 2025. aasta I pooles arvatavalt endiselt mitmete kuude vältel võrdlusbaas küll ületatakse, kuid aasta II pooles on püsiva kasvu jätkumine juba vähem tõenäoline. Broneeringute (võlaõiguslikud tehingud) ja asjaõiguslepingute arvu kasvu võib siiski oodata eeskätt uute korterite turul ning seda nii Tallinnas kui ka mujal Eestis, kus mitmetes väikelinnades on olnud ka aastatel 2023 - 2024 täheldada võrdlemisi suurel hulgal uusarenduste esilekerkimist. Üksikelamute turul võib 2025. aastal oodata mitmetes maakondades mõningast turuaktiivsuse suurenemist, mida toetab eeskätt Eesti demograafiline olukord seoses laulva revolutsiooni perioodi elanikkonna laialdase hulgaga, mille juures vastav tugi püsib ka arvatavalt veel aastatel 2026 - 2027. Üldiselt siiski näib, et sõltumata kehvast tarbijaskonna kindlustundest oli elamispindade tehingute arv juba 2024. aastal võrdlemisi kõrgel tasemel, mis seab takistused ka 2025. aasta kontekstis võimaliku turuaktiivsuse suurenemise ulatuse lõikes.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: november 2024

Mihkel Eliste

Registreeritud eraekspert (kohtuekspertiisid)

Kutseline vara hindaja, tase 7 / Analüütik

| Hindaja kutsetunnistuse nr. | 218878 |

| Mobiil | +372 5386 3936 |

| Telefon | +372 614 4600 |

| Keeled | |

| mihkel.eliste@arcovara.ee | |

2024. aasta lõpusirge on kinnisvaraturul olnud oodatust aktiivsem

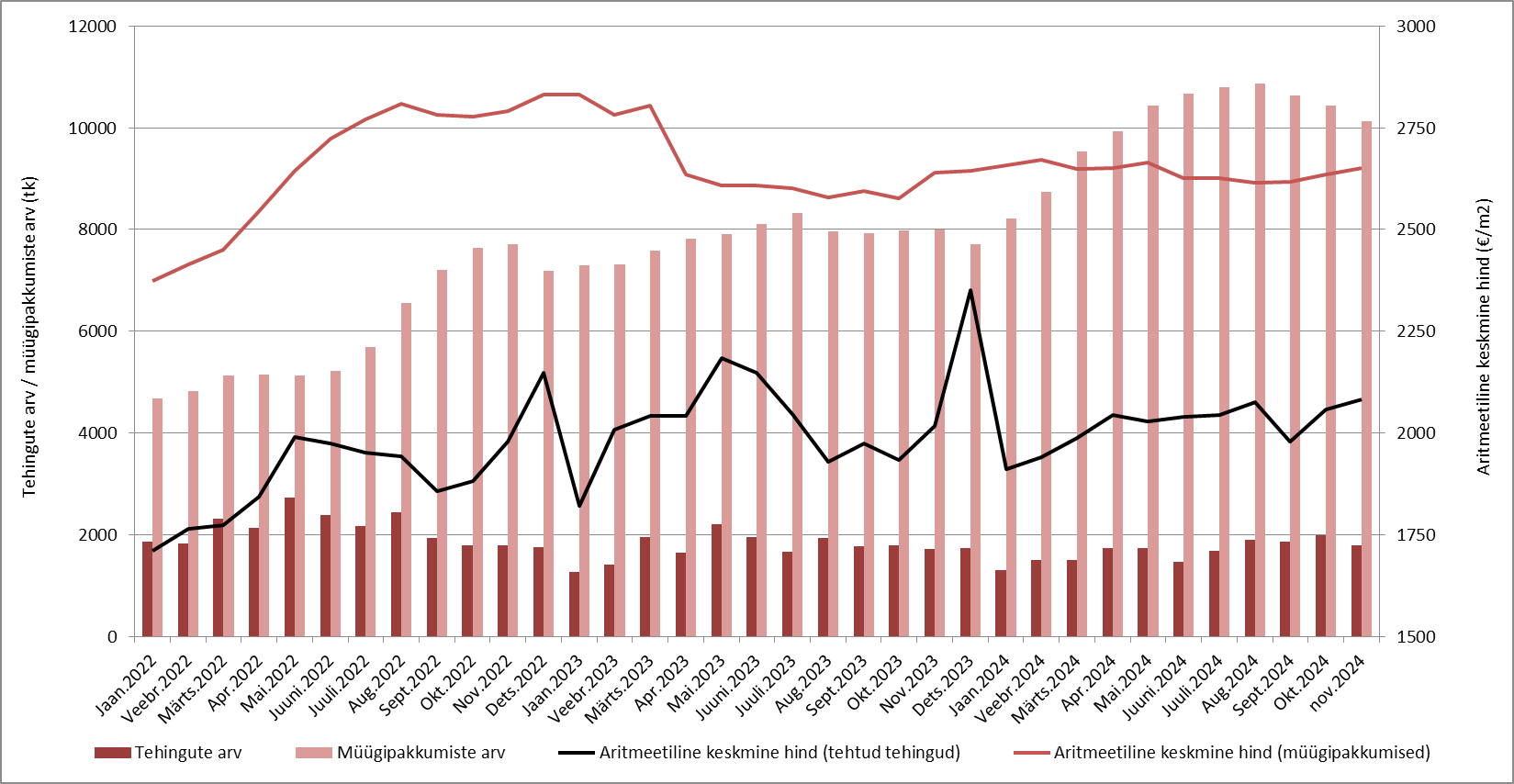

Tänavu novembris tehti Eesti kinnisvaraturul kokku 3567 ostu-müügitehingut, mida oli 11% vähem kui oktoobris, kuid siiski 8,3% enam kui aasta varasemalt. Eluhoonetega hoonestatud maade tehingute osakaal oli sealjuures 12% ja korteritega tehtud tehingute osakaal 51% tasemel, mille juures korteritehingute osakaal on võrreldes aastatagusega mõnevõrra vähenenud. Üleüldiselt on siiski viimaste kuude elamispindade turg olnud juba taaskordselt võrdlemisi efektiivne, mille juures novembris suurenes Eestis korteritehingute arv võrreldes aastatagusega 3,6% võrra. Turuaktiivsuse tõus püsis sealjuures teist kuud järjest, viidates üha madalamale võrdlusbaasile ning olukorrale, kus elamispindade turu taastumine on turuosaliste ootustest kandunud üle ka nähtavasse turustatistikasse.

Viited hindade edasisele langusele on üha marginaalsemad

Aastatagusest marginaalselt kõrgema turuaktiivsuse taustal on korteriturul ka täheldada, et hinnatasemete laialdasemad soodustused on hakanud lõppema ning seda nii pakkumis- kui ka tehinguhindade kontekstis. 2024. aasta novembris kujunes Eesti korteriturul mediaankeskmiseks hinnatasemeks 2077 €/m2, mida oli küll 0,4% vähem kui oktoobris, kuid siiski 1,0% enam kui aasta tagasi samal perioodil. Tallinnas alanes hinnatase samaaegselt võrreldes oktoobriga 0,1% ja võrreldes aastatagusega koguni 7,1%, kuid sealjuures on peamiselt rolli mänginud muutunud tehingute struktuur, kus uute korteritega tehtud tehingute osakaal on vähenenud. Järelturul võis Tallinnas samaaegselt täheldada, et peamiselt 1960ndatel ehitatud tüüpkorterite hinnad tõusid aastases võrdluses 2,5% võrra, kuid eeskätt Lasnamäel ja Õismäel paiknevate 1980ndatel ehitatud paneelelamute korterite hinnad olid jätkuvalt ligi 6% võrra madalamal.

Uute korterite hinnakirjade järgsed hinnad on visalt endiselt ülespoole liikunud

Aasta lõpus on siiski tavapärane, et peamiselt uute korterite lõikes võib ka tänavu veel ehk märgata suuremaid ajutisi hinnasoodustusi just detsembris, mis on siiski üleüldiselt kogu kaubandussektorile kui sellisele jõulude eelsel perioodil tavapärane. Inflatsioonilise keskkonna püsimise tõttu aga näib, et 2025. aastal sisendhindade kallinemine taaskordselt süveneb ning pikemas perspektiivis asub see üha enam kajastuma jällegi ka ehitushindades ja seeläbi omakorda uute korterite pakkumishindades. Tallinnas on hetkel kinnisvaraportaali kv.ee andmeil keskmine uue korteri pakkumishind ligi 4750 €/m2, mida on siiski ligi 200 eurot ruutmeetri kohta enam kui aasta varasemalt. Uute korterite pakkumishinnad on avalike müügikuulutuste lõikes vaikselt ülespoole roninud samaaegselt ka Tartus (3385 €/m2) ning Pärnus (3738 €/m2), mille kõrval hinnakirjade järgne kasv on kiirem olnud just Eesti väikelinnades ja Pärnus, kus sagenema on ehk asunud veidi eksklusiivsemate arendusprojektide pakkumisse lisandumine. Viimase aasta jooksul on olnud üleriigiliselt märgata, et kui erinevate nn magalapiirkondade projektide käekäik on olnud raskendatud, siis keskmisest tunduvalt jõukamate potentsiaalsete ostjate ostuhuvi on siiski püsinud laialdasemalt ning seda ka üksikelamute turul.

Elamispindade turuaktiivsus on tugevalt seotud intressimäärade tsükliga

Aastatel 2023 - 2024 on elamispinna kättesaadavus väljaspool intressimäärade keskkonda järk-järgult paranenud, kuna korterite ja üksikelamute hinnad on ennekõike järelturul kas mõnevõrra taandunud või olnud vähemalt muutumatul tasemel, mille juures käesolevast aastast on kinnisvara ostuatraktiivsust asunud taaskordselt suurendama ka võrdlemisi kiiresti taanduv intressimäärade tase. Kuna piirkondlike krediidiasutuste vaheline konkurents püsib tihe ka nähtavas tulevikus, võib eeldada, et varasemast madalamad riskimarginaalid eluasemelaenude puhul siinmail püsivad, soodustades elamispindade turu edukat taastumist. Baltikumi eluasemelanude intressimäärade tase on võrreldes muu arenenud Euroopaga aga jätkuvalt kõrge, mille juures oktoobris olid kodulaenude intressimäärad euroalal kõrgeimad järjestikulises järjekorras alustades just Eestis (5,00%), Lätis (4,96%) ja Leedus (4,77%), samaaegselt kui euroala keskmine jäi 3,55% juurde. Geograafiline riskipreemia peaks olema

küll hiljaaegu Baltikumi lõikes selgelt suurenenud, kuid siiski näib, et perspektiivis on siinsete intressimäärade osas selgelt ruumi languseks ning senine kõrge intressimäärade tase on olnud pigem suuresti seotud väikesele turule omase vähese konkurentsiga, kus domineerinud on just Skandinaavia päritolu krediidiasutused.

2024. aasta II pooles on pakkumismahu kasv pöördunud hooajaliselt taas languseks

Pakkumismaht on jäänud eeskätt üksikelamute ja suvilate turu kontekstis 2024. aasta IV kvartalis järk-järgult väiksemaks, kuid pakkumine on selgelt vähenema asunud ka korteriturul. Tegemist ei ole aga mitte niivõrd olukorraga, kus turult on rohkem varasid soetatud kui on müüki pandud, vaid olukorraga, kus turgu kujundavad iga-aastased hooajalised tegurid. Pakkumismahu taaskordset kasvu võib oodata 2025. aasta kevadest, mille juures valikuvõimalused taaskordselt suurenevad. 2025. aastal võib järjekordselt oodata uue majanduskasvu tsükli alguse kujunemist, samaaegselt kui paralleelselt paranevad kinnisvaraturul tingimused ka varade müüjate ja üürileandjate jaoks, viidates eelolevale peatselt järjekordsele hinnakasvu tsüklile. 2025. aasta I pooles siiski järelturul ega ka uute korterite turu kontekstis veel olulisi hinnadünaamika muutusi küllap ei avaldu, kuid mida enam olemasolevat müügipakkumist jooksvalt realiseeritakse, seda suuremaks muutub tõenäosus, et edasise intressimäärade taandumise, majanduskeskkonna oodatava paranemise kui ka inflatsioonilise keskkonna püsimise taustal varem või hiljem paraku kinnisvarade hinnatõus vähemalt nominaalhindades jätkub.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Mihkel Eliste: Väikeinvestorite huvi kinnisvarasse on tõusuteel

Mihkel Eliste

Registreeritud eraekspert (kohtuekspertiisid)

Kutseline vara hindaja, tase 7 / Analüütik

| Hindaja kutsetunnistuse nr. | 218878 |

| Mobiil | +372 5386 3936 |

| Telefon | +372 614 4600 |

| Keeled | |

| mihkel.eliste@arcovara.ee | |

Väikeinvestorite huvi on kinnisvaraturu osas asunud mõõdukalt elavnema

Sagenema on hakanud klientide päringud, mis puudutavad kinnisvarainvesteeringute tegemist. Eestlased kipuvad aga oma loomult olema justkui pigem orienteeritud spekulatiivsetele eesmärkidele, mitte pikaajalisele perspektiivile, mille juures üritatakse pidevalt leida informatsiooni, et kust võib peatselt oodata ehk kiiremat kapitalikasvu või üüritootlust kui turul keskmiselt. Tänases turusituatsioonis on paraku lühiajalisi spekulatiivseid investeerimisvõimalusi võrdlemisi vähesel määral ning vaadata tuleks pikemaajalist horisonti, sest kinnisvaraturul ei ole kiire hinnatõusuga perioodid jätkusuutlikud ja kipuvad ka seetõttu esile kerkima pigem harva. Kuna tänase laenuraha hinna juures näib uue „buumi“ peatne tekkimine äärmiselt ebatõenäoline, siis keskmisest kiiremat kapitalikasvu on ehk võimalik teenida ainult teatavate mikroasukohtade kontekstis, kus avalduvad lähiaastatel eeskätt gentrifikatsiooniga seotud ilmingud. Kui aga rääkida turupiirkondadest, kus võivad esineda kapitalikasvu takistavad tegurid, siis uue nn fosforiidisõja esilekerkimise taustal võib see esinema asuda ehk teatud piirkondades Lääne-Virumaal.

Üüriturul ei ole uute üüriinvesteeringute hulk veel märgatavalt suurenenud ning kuna üüripakkumine on vähenemise trendis, on paralleelselt olnud täheldada ka üürihindade ootuspärast kasvu (2024. aasta oktoobris olid Tallinnas üürihinnad keskmiselt 3% kõrgemal kui aasta alul). Üürihindade tõus on aga seni olnud üsna vaoshoitud, mille juures ei toeta hetkel nende võimalikku kiirenevat tõusu ei üleüldine majanduslik olukord ega ka veel üsna optimaalne pakkumismaht. Arvestades, et kinnisvaraturul ei ole lähitulevikus olulist ostu-müügitehingute arvu suurenemist oodata ning laenuraha on jätkuvalt kallis, püsib ka uute üüriinvesteeringute tegemine veel vähemalt 2025. aasta I pooles vähene, viidates jätkuvale üürihindade kasvutrendile. Kuna turul on aga hulk väikeinvestoreid, kes on juba mitmendat aastat järjest uute investeeringute tegemisest hoidunud, samaaegselt kui üüritootlused on hiljaaegu veidi suurenenud, võib turukonjunktuuri paranemise korral Eesti atraktiivseimates turupiirkondades (Tallinnas, Tartus, Pärnus) uute üüriinvesteeringute tegemine 2025. aasta II poolest taas üsna kiirelt suureneda ning ajutiselt võib seetõttu ehk kiirem üürihindade kasv jääda hoopis Eesti väikelinnadesse.