Turuülevaated

Lühiülevaade Eesti kinnisvaraturust: märts 2025

Kevad toob kinnisvaraturul tehingute arvu suurenemise

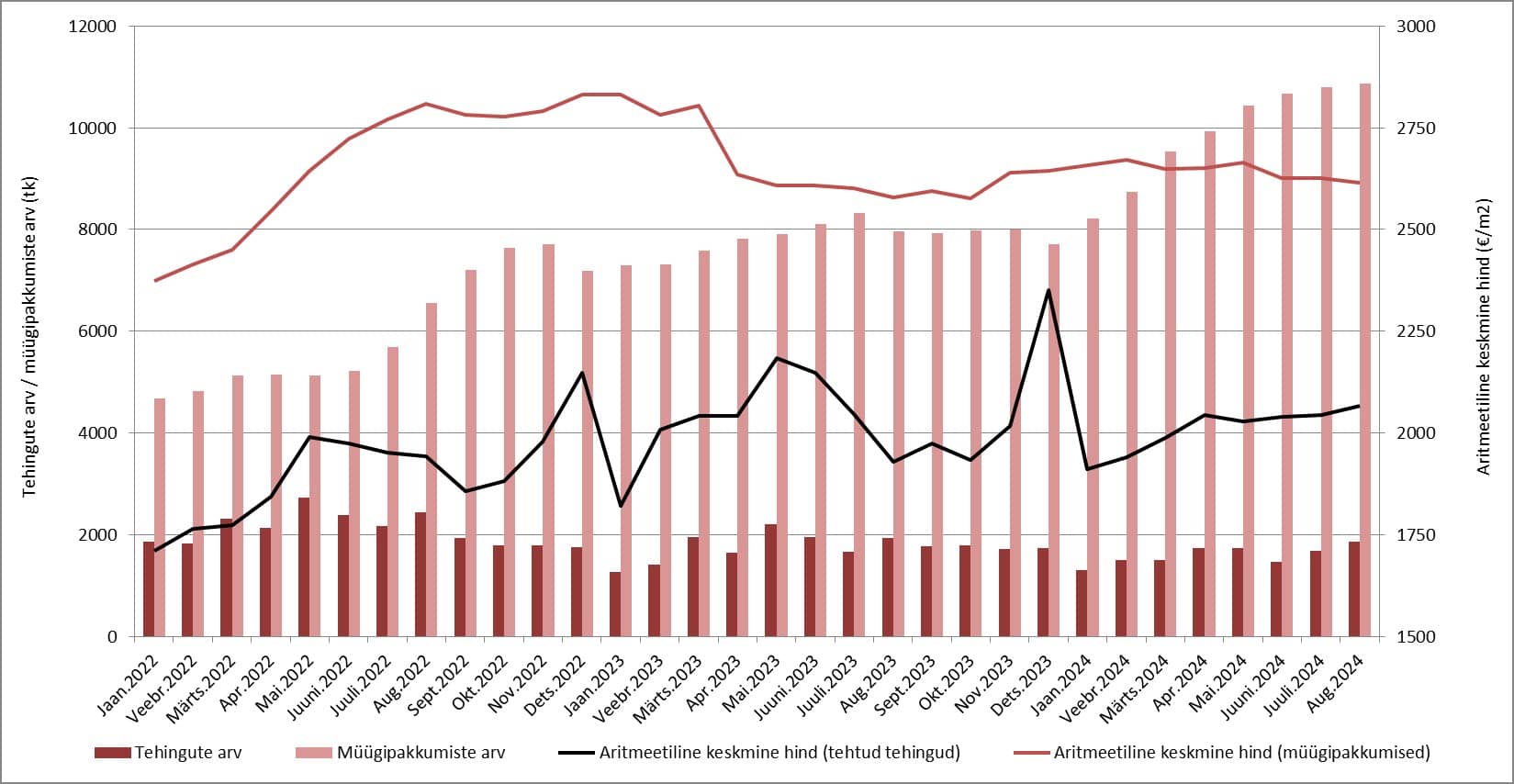

Eesti korteriturul tehti tänavu märtsis kokku 1659 ostu-müügitehingut, mida oli hooajaliselt 6,9% rohkem kui eelneval kuul ning omakorda 9,2% enam kui 2024. aasta märtsis. Korteritehingute arv on võrreldes aastatagusega suurenenud nüüdseks juba koguni seitse kuud järjest, viidates endiselt üsnagi hoogsalt uue kasvutsükli algusele, mida kinnitavad ka muud võimalikud tegurid peale turuaktiivsuse. Võrreldes tavapärase kevadise perioodi algusega jäi aga tänavu siiski ehk tehingute arvu kasv märtsis võrreldes veebruariga üsnagi mõõdukaks, mida on suuresti mõjutanud asjaolu, et möödunud talv oli võrdlemisi soe ning selle taustal püsis ka elamispindade tehingute arv tavapärase turu hooajalise käitumisega võrreldes ehk liiga kõrge. Vastav asjaolu aga viitab, et lähikuudel võib seetõttu ka edasine kasvutempo peatselt aeglustuda.

2025. aasta märtsis tehtud korteritehingute puhul kujunes Eestis mediaankeskmiseks hinnatasemeks 2209 €/m2, mida oli 3,8% rohkem kui veebruaris ning koguni 10% enam kui 2024. aasta märtsis. Taoline turudünaamika ei ole aga niivõrd seotud mitte taaskordselt alanud hinnatõusu tsükliga, vaid pelgalt muutunud tehingute struktuuriga, kus taas on uute korteritega tehtud asjaõiguslepingute arv asunud piirkonniti kasvama (eeskätt siiski Tallinn). Peamiselt nõukogudeaegse elamufondiga tehtud tehingute osas aga näib, et aastatagusega võrreldes on enamikes Eesti suuremates magalapiirkondades hinnatasemed endiselt mõne protsendi võrra madalamad kui aasta varasemalt. Hiljutine pakkumishindade dünaamika küll ei viita enam juba möödunud aasta augustist alates pakkumishindade täiendavale taandumisele, kuid juba varasemalt langetatud pakkumishindadega varad on ostjad leidud suuresti alles hiljaaegu ning seetõttu on ka pakkumis- ja tehinguhindade lõikes esinenud piirkonniti teatavad vastassuunalised liikumised.

Aasta I pooles hooajaliselt pakkumismaht taas täieneb

Pakkumiste arv on turul tervikuna taas hooajaliselt mitmendat kuud järjest tõusnud ning korteriturul on ligi 10% võrra rohkem müügipakkumisi kui aasta varasemalt. Pakkumismahu kasv püsib hooajaliselt arvatavalt kuni suve keskpaigani, mille juures võidakse veel ületada ka aastatagune kõrgtase, kuid seda mitte kuigi märkimisväärses ulatuses. Pakkumishindade järjepidev hiljaaegne tõus ja samaaegne pakkumismahu kasv viitab aga peamiselt spekulatiivse müügipakkumise hulga suurenemisele, kus domineerivad eeskätt uued korterid. Ehitusaktiivsus ei indikeeri küll ehituslubade väljastamise puhul justkui olulisi muutusi, kuid aastatel 2022 - 2024 realiseerimata ehituslubade käiku minek on siiski olnud üha laialdasem, mille juures kinnisvaraarendajad on muutunud eelolevate aastate suhtes taas optimistlikumaks ning turule on järjepidevalt toodud üha uusi arendusprojekte ning seda mitte ainult Eesti suuremates keskustes eesotsas Tallinnaga – arendusprojekte on hetkel täheldada märkimisväärsel hulgal ka nimetatud piirkondadest väljaspool mujal Eestis.

Püsiv inflatsiooniline keskkond hoiab uute korterite hinnad ostjatele kättesaamatuna

Sisendhindade püsiva kasvu ja üleüldise inflatsioonilise keskkonna püsimise taustal on märgata, et uute korterite pakkumishinnad on sõltumata pikaldaselt kestnud majandussurutisest viimastel aastatel järjepidevalt tõusnud. Tänavu ootavad kinnisvaraarendajad omakorda ehitushindade kasvu ning see peegeldub ka juba uute korterite pakkumishindades, viidates kehva elamispinna kättesaadavuse kui valitseva trendi üldisele püsimisele. Viimane annab alust arvata, et korteriturul algab uus hinnatõusu tsükkel tehinguhindade puhul esmalt järelturul, mille juures järelturul on tehingute arv Tallinna eestvedamisel võrreldes aastatagusega suurenenud sisuliselt järjepidevalt juba 2023. aasta sügisest alates, kuid märgatavat hindade kasvu ei ole sellele veel järgnenud. Olukorras, kus pakkumismaht püsib laialdane ka 2025. aastal, ei ole märgatavat hinnatõusu veel oodata, kuid kui aasta II pooles asub pakkumine seniste prognooside taustal taas taanduma, toob see arvatavalt taaskordselt esile ka hindade üleüldise mõõduka kasvu

Laenuraha järjepidev odavnemine ei pruugi enam peatselt püsida

Kuigi 2025. aastal intressimäärad jätkuvalt taanduvad, prognoosivad siiski ettevaatavalt finantsturud juba 2026. aastast laenuraha taaskordset kallinemist. Viimane on suuresti seotud ootustega euroala inflatsiooni osas, mis teoreetiliselt püsib veel pikaajalise keskmise tasemega võrreldes kõrge hiljaaegu oodatust tunduvalt pikema aja vältel. Kui 2025. aasta lõpuks prognoositakse hetkel 6-kuu Euribori taandumist ligi 2% tasemele, siis 2026. aasta lõpuks juba taas tõusmist 2,2% juurde. Teisisõnu, kuigi laenuraha odavnemine on kinnisvaraturul aktiivsust taas tõstnud ja võib edasiselt tõsta ka jooksvalt 2025. aasta vältel, ei ole aga tõenäoliselt enam laenuraha märkimisväärset täiendavat odavnemist peatselt oodata, piirates ettevaatavalt ka kinnisvaraturul võimalikku aktiivsuse suurenemist.

Alanud kevad toob turule hooajalise aktiivsuse märgatava kasvu

2025. aasta kevad üheskoos II kvartaliga toob siiski lähikuudel jätkuva tehingute arvu hooajalise kasvu, mille juures aga aastataguste aktiivsustasemete ületamine muutub aasta II pooles aga taas keerulisemaks ning seda eeskätt järelturul, kus võrdlusbaas muutub üha kõrgemaks. Uute korterite turul on samas paralleelselt täheldada, et tänavu võlaõiguslike broneerimislepingute arv taas suureneb ning teatava ajalise viitega toetab see omakorda ka asjaõiguslepingute arvu suurenemist. Majanduskeskkond üheskoos tarbijakindlusega püsib siiski endiselt heitlik, mille juures kehvema likviidsusega on peamiselt kõrgemahinnalised varad, kuna need on elamispindade lõikes kättesaadavad suhteliselt vähesele osakaalule potentsiaalsest ostjaskonnast.

Hooajaliselt on iga-aastaselt olnud Eestis ajalooliselt üldiselt täheldada, et tehingute arv on korteriturul madalaim I kvartalis, mille järel see igas järgnevas kvartalis järjepidevalt aasta lõpuni suureneb. Seega, 2025. aasta osas on likviidsuse puhul keerukaim periood aga tänaseks juba läbitud, võimaldades kinnisvarade müüjatel tunda end taas optimistlikumatena. Ostjate puhul tähendab see aga olukorda, kus pakkumishindades alla küsida on lähikuudel taas keerulisem, sest võimalikke ostuhuvilisi on varasemast enam.

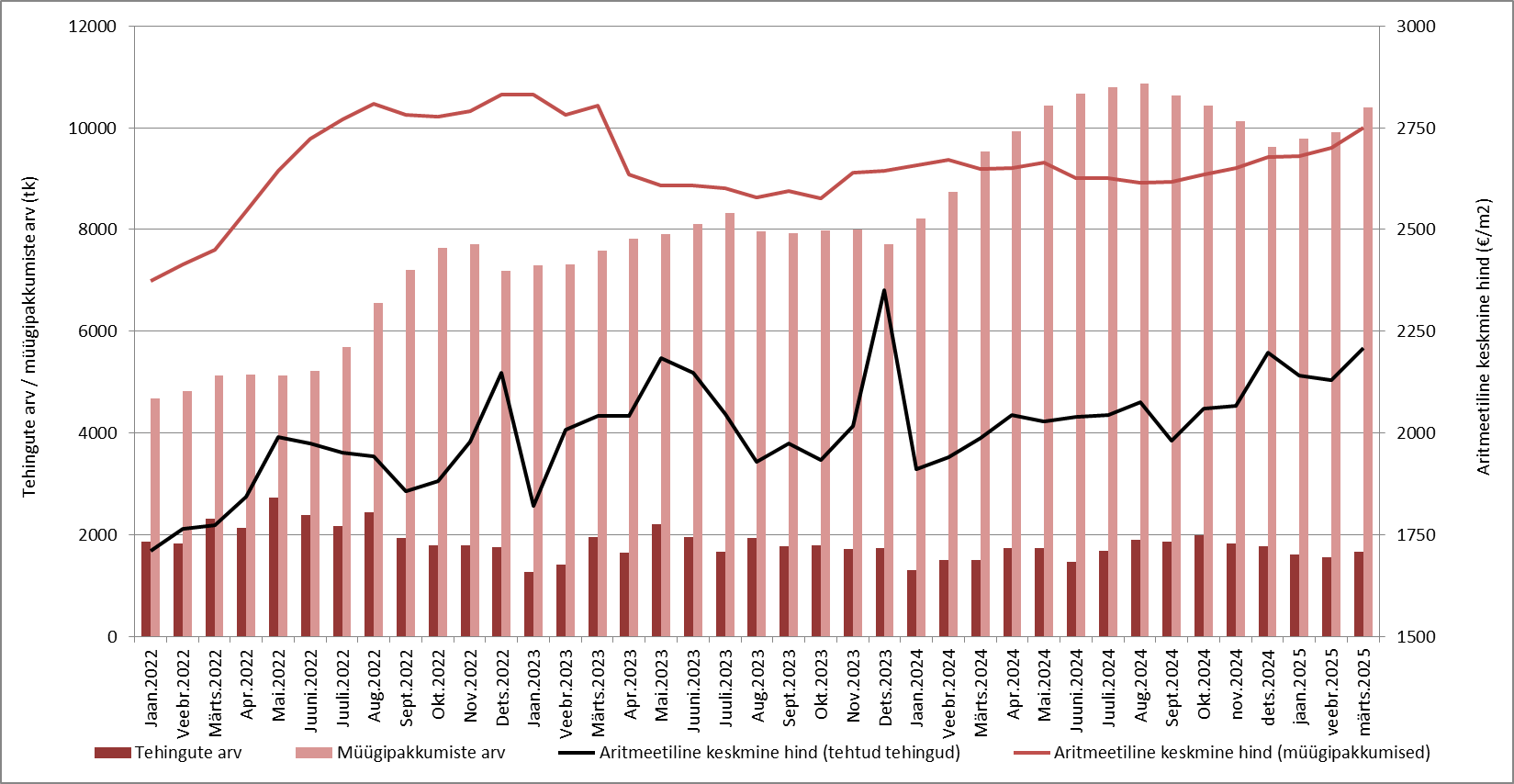

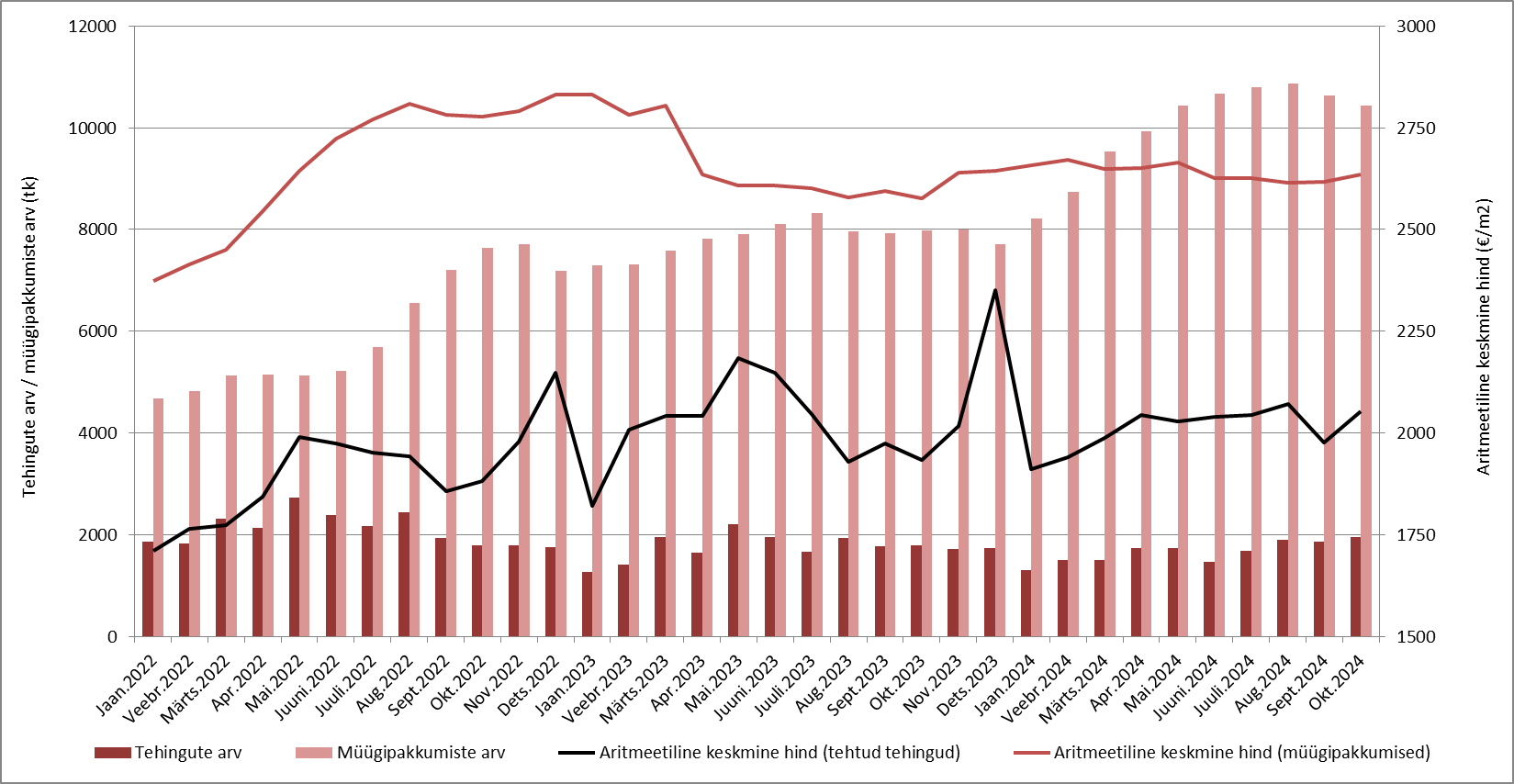

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2025

Allikas: Maa- ja Ruumiameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: detsember 2024

2025. aastal võib oodata mitmes võtmes paremat turusituatsiooni kui 2024. aastal

2024. aasta detsembris tehti Eesti korteriturul kokku 1575 ostu-müügitehingut, mida oli hooajaliselt 13% võrra vähem kui novembris, kuid omakorda ka 9,1% vähem kui 2023. aasta viimasel kuul. Üldiselt on detsembris olnud eelnevatel aastatel täheldada väga laialdast uute korterite asjaõiguslepingute mahtu, kuid kuna uute korterite ettemüük on olnud viimase kahe ja poole aasta vältel võrdlemisi mõõdukas, on see üha tugevamalt mõjutanud ka viimaste kvartalite turudünaamikat. Järelturul on seevastu olnud tehingute arv jätkuvalt pigem kõrge, kuid kehva elamispinna kättesaadavuse kontekstis seda suuresti jällegi uute korterite perspektiivse turuaktiivsuse arvelt. Teisisõnu, tänases turusituatsioonis eelistatakse endiselt laialdase pakkumise tõttu peamiselt järelturukortereid ning seda lisaks magalapiirkondadele ka mõne aasta vanuste uute korterelamute korterite lõikes.

Pealinna ja Eesti väikelinnade turutrendid on kohati olnud erinevad

2024. aastal tervikuna alanes Eesti korteriturul tehingute arv 4,5% võrra, mille kõrval taandus Tallinnas turuaktiivsus 4,4% ulatuses. Kuigi pealinnas ja mujal Eestis on tehingute arvu vähenemine olnud üldplaanis justkui analoogses tempos, on siiski piirkonniti olnud märgata mõningaid erisusi, kus mõnes väikelinnas oli turuaktiivsus 2024. aastal ka juba tunduvalt kõrgem kui 2023. aastal (nt Rakvere, Paide). Tänane turukeskkond, kus elamispindade hinnad on võrdlemisi kõrged ning laenuraha on endiselt võrdlemisi kallis, soodustab ääremaastumise peatumist ning on seega mitmetele väikelinnadele oma olemuselt vähemalt kaudselt positiivne nähtus, kuid see pole siiski pikaajalises mõõtmes piisav, et väikeasumite elanike arvu vähenemist nii väljarände kui ka negatiivse iibe mõõtmetes kompenseerida.

Hinnatasemete langust on olnud hiljaaegu ka statistiliselt üha vähem täheldada

Möödunud aasta viimasel kuul tehtud korteritehingute osas kujunes Eestis kui tervikus mediaanhinnaks 2210 €/m2, mida oli küll mõnevõrra suurenenud uute korterite tehingute osakaalu toel 8,4% enam kui novembris, kuid siiski 6,0% vähem kui aasta varasemalt. Justkui esinenud aastase hinnalanguse taga ei ole aga jällegi olnud mitte niivõrd viited laiapõhjaliselt taandunud hinnatasemetele, vaid turudünaamika muutuste taga on olnud juba mainitud muutused uute korterite asjaõiguslepingute lõikes. Kui vaadata 2024. aastat tervikuna, siis Tallinna kui efektiivseima korterituru kontekstis sai täheldada, et enimkaubeldud korterite ehk peamiselt 1960ndatel ja 1980ndatel ehitatud nn tüüpkorterite puhul muutusid nende hinnad võrreldes 2023. aastaga vastavalt +1,7% ja -0,3% võrra. Eesti väikelinnades ja Tallinna lähiümbruses on olnud üldplaanis täheldada analoogseid muutusi, mille juures siiski üldine surve hinnatasemete languseks on ligikaudu augustist-septembrist selgelt vähemalt hooajaliselt taandunud. Peatselt võib korteriturul hinnatõusu oodata just korterite puhul, mis on viimastel aastatel hinnalt enim langenud (eeskätt nõukogudeaegne elamufond).

2025. aastal võib oodata ostu-müügihindade mõningast suurenemist

Kui kellegi sooviks on veel saada elamispindu mõnevõrra soodsamalt kui hiljutistel kuudel, siis selleks avalduda võiv võimalus on veel eeskätt jaanuaris-veebruaris, mida ilmestab iga-aastaselt hooajaliselt kõige rahulikum periood turul, mille vältel tehingute arv ja ostuhuvi kipub olema kõige mõõdukam. Nii korterituru kui ka üksikelamute ja suvilate turu puhul oli aga 2024. aasta II pooles täheldada, et pakkumismaht on järjepidevalt taandunud, viidates potentsiaalsete ostjate jaoks taaskordsele valikuvõimaluste vähenemisele. Hooajaliselt küll vähemalt segmenditi 2025. aasta II kvartalis pakkumismaht taas suureneb, kuid arvatavalt ei ületata enam 2024. aasta tipptasemeid. Vastav olukord viitab üheskoos viimastel kuudel suurenenud turuaktiivsusega aga asjaolule, et 2025. aastal on edasine varade hinnalangus sisuliselt välistatud ning taas kasvama asunud pakkumishinnad indikeerivad eeskätt 2025. aasta II poolest taaskordset võimalikku hinnakasvu tsüklit.

Siinkohal ei ole küll võimalik prognoosida sarnaselt aastatele 2021 - 2022 äärmiselt kiiret hinnatõusu (üle 10%), kuid kui 2025. aasta lõpuks on üksikelamud ja korterid võrreldes 2024. aastaga keskmiselt kuni 5% kõrgemate hindadega, võiks vastavat olukorda pidada ootuspäraseks. 2025. aastal tarbijahindade kasv vähemalt ajutiselt taaskordselt kiireneb ning üleüldise majanduskeskkonna osas prognoositakse senisest positiivsemaid muutusi, mille kõrval nominaalselt elanikkonna sissetulekud endiselt suurenevad ja laenuraha hind jätkab odavnemist. Globaalselt võib energiahindade ja toormete oodatava hinnatõusu tõttu üheskoos Baltikumile omase palgakasvu survega prognoosida ehitushindade taaskordset kasvule pöördumist, mille juures kõikide nimetatud tegurite osas on vähemalt ajalise viitega oodata ka kinnisvarahindade võimalikku hinnatõusu, mis pikemas perspektiivis järgib eeskätt siinset tarbijahindade muutust ja majanduskasvu tempot.

Turuaktiivsuse ulatusliku suurenemise võimalused on lähitulevikus takistatud

Elamispindade tehingute arv üldiselt ei pruugi Eestis tervikuna 2025. aastal veel oluliselt suureneda, kuna viimastel kuudel on tehingute arv olnud eeskätt korterite järelturul üleriigiliselt võrdlemisi laialdane. Võrreldes aastatagusega 2025. aasta I pooles arvatavalt endiselt mitmete kuude vältel võrdlusbaas küll ületatakse, kuid aasta II pooles on püsiva kasvu jätkumine juba vähem tõenäoline. Broneeringute (võlaõiguslikud tehingud) ja asjaõiguslepingute arvu kasvu võib siiski oodata eeskätt uute korterite turul ning seda nii Tallinnas kui ka mujal Eestis, kus mitmetes väikelinnades on olnud ka aastatel 2023 - 2024 täheldada võrdlemisi suurel hulgal uusarenduste esilekerkimist. Üksikelamute turul võib 2025. aastal oodata mitmetes maakondades mõningast turuaktiivsuse suurenemist, mida toetab eeskätt Eesti demograafiline olukord seoses laulva revolutsiooni perioodi elanikkonna laialdase hulgaga, mille juures vastav tugi püsib ka arvatavalt veel aastatel 2026 - 2027. Üldiselt siiski näib, et sõltumata kehvast tarbijaskonna kindlustundest oli elamispindade tehingute arv juba 2024. aastal võrdlemisi kõrgel tasemel, mis seab takistused ka 2025. aasta kontekstis võimaliku turuaktiivsuse suurenemise ulatuse lõikes.

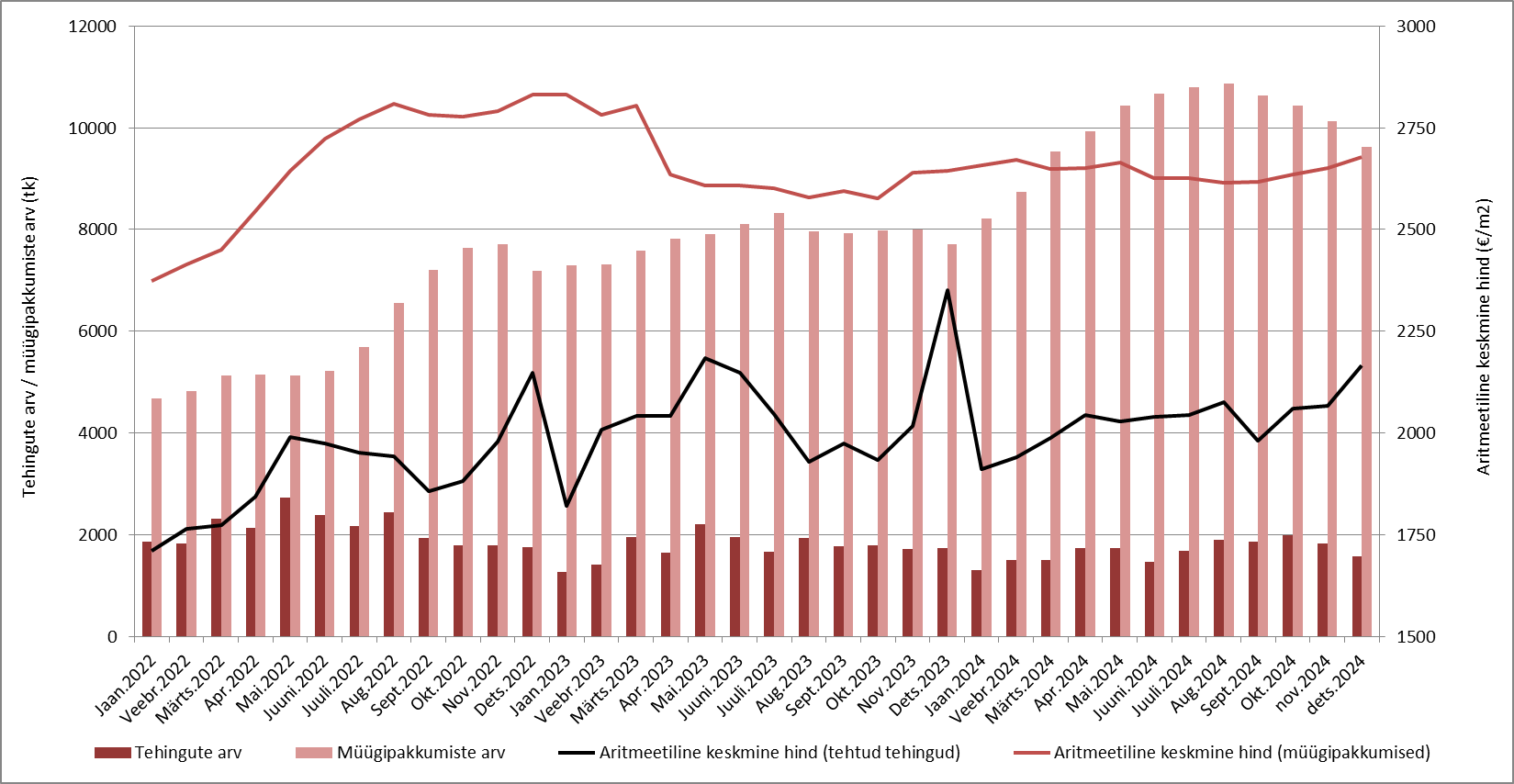

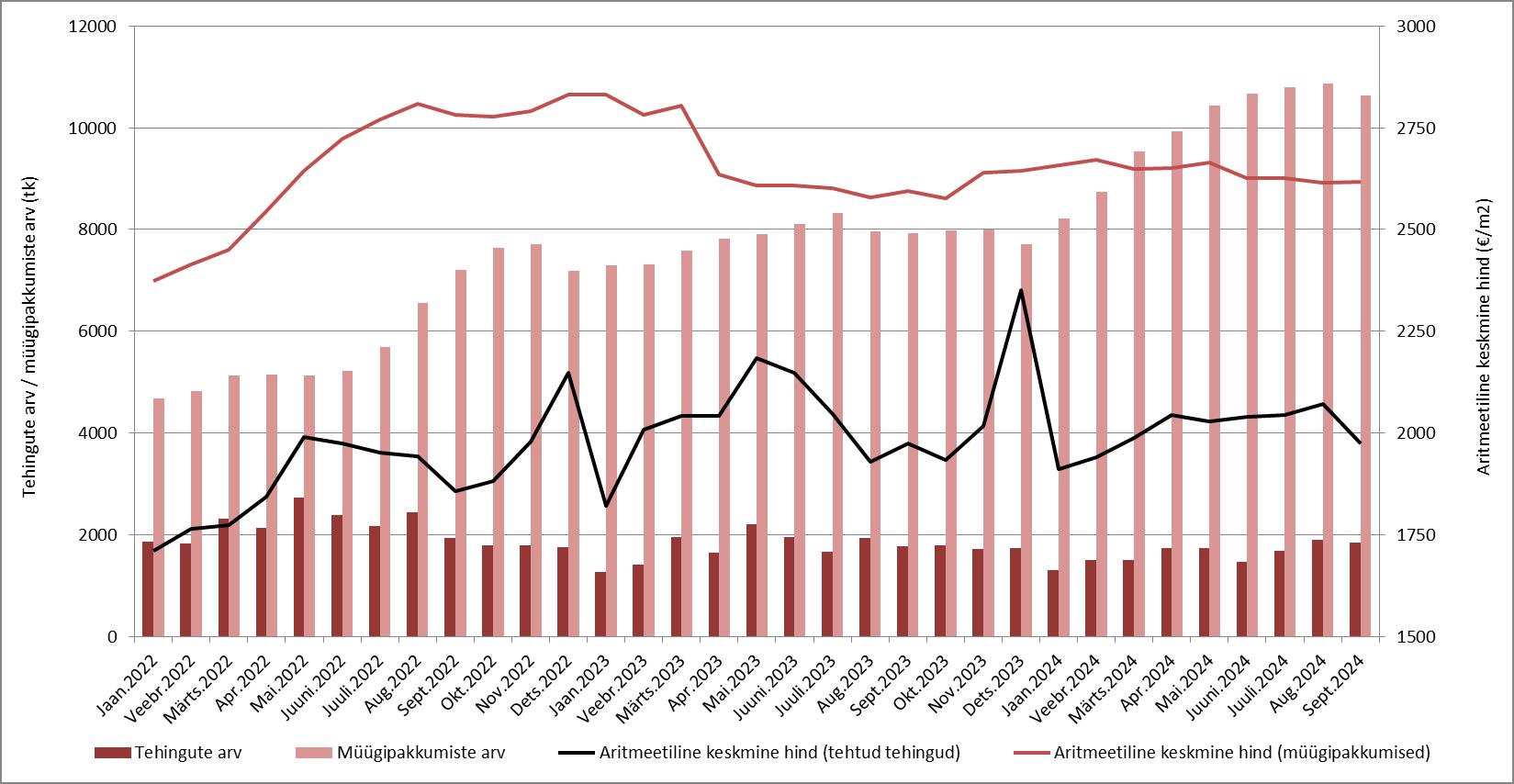

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: november 2024

2024. aasta lõpusirge on kinnisvaraturul olnud oodatust aktiivsem

Tänavu novembris tehti Eesti kinnisvaraturul kokku 3567 ostu-müügitehingut, mida oli 11% vähem kui oktoobris, kuid siiski 8,3% enam kui aasta varasemalt. Eluhoonetega hoonestatud maade tehingute osakaal oli sealjuures 12% ja korteritega tehtud tehingute osakaal 51% tasemel, mille juures korteritehingute osakaal on võrreldes aastatagusega mõnevõrra vähenenud. Üleüldiselt on siiski viimaste kuude elamispindade turg olnud juba taaskordselt võrdlemisi efektiivne, mille juures novembris suurenes Eestis korteritehingute arv võrreldes aastatagusega 3,6% võrra. Turuaktiivsuse tõus püsis sealjuures teist kuud järjest, viidates üha madalamale võrdlusbaasile ning olukorrale, kus elamispindade turu taastumine on turuosaliste ootustest kandunud üle ka nähtavasse turustatistikasse.

Viited hindade edasisele langusele on üha marginaalsemad

Aastatagusest marginaalselt kõrgema turuaktiivsuse taustal on korteriturul ka täheldada, et hinnatasemete laialdasemad soodustused on hakanud lõppema ning seda nii pakkumis- kui ka tehinguhindade kontekstis. 2024. aasta novembris kujunes Eesti korteriturul mediaankeskmiseks hinnatasemeks 2077 €/m2, mida oli küll 0,4% vähem kui oktoobris, kuid siiski 1,0% enam kui aasta tagasi samal perioodil. Tallinnas alanes hinnatase samaaegselt võrreldes oktoobriga 0,1% ja võrreldes aastatagusega koguni 7,1%, kuid sealjuures on peamiselt rolli mänginud muutunud tehingute struktuur, kus uute korteritega tehtud tehingute osakaal on vähenenud. Järelturul võis Tallinnas samaaegselt täheldada, et peamiselt 1960ndatel ehitatud tüüpkorterite hinnad tõusid aastases võrdluses 2,5% võrra, kuid eeskätt Lasnamäel ja Õismäel paiknevate 1980ndatel ehitatud paneelelamute korterite hinnad olid jätkuvalt ligi 6% võrra madalamal.

Uute korterite hinnakirjade järgsed hinnad on visalt endiselt ülespoole liikunud

Aasta lõpus on siiski tavapärane, et peamiselt uute korterite lõikes võib ka tänavu veel ehk märgata suuremaid ajutisi hinnasoodustusi just detsembris, mis on siiski üleüldiselt kogu kaubandussektorile kui sellisele jõulude eelsel perioodil tavapärane. Inflatsioonilise keskkonna püsimise tõttu aga näib, et 2025. aastal sisendhindade kallinemine taaskordselt süveneb ning pikemas perspektiivis asub see üha enam kajastuma jällegi ka ehitushindades ja seeläbi omakorda uute korterite pakkumishindades. Tallinnas on hetkel kinnisvaraportaali kv.ee andmeil keskmine uue korteri pakkumishind ligi 4750 €/m2, mida on siiski ligi 200 eurot ruutmeetri kohta enam kui aasta varasemalt. Uute korterite pakkumishinnad on avalike müügikuulutuste lõikes vaikselt ülespoole roninud samaaegselt ka Tartus (3385 €/m2) ning Pärnus (3738 €/m2), mille kõrval hinnakirjade järgne kasv on kiirem olnud just Eesti väikelinnades ja Pärnus, kus sagenema on ehk asunud veidi eksklusiivsemate arendusprojektide pakkumisse lisandumine. Viimase aasta jooksul on olnud üleriigiliselt märgata, et kui erinevate nn magalapiirkondade projektide käekäik on olnud raskendatud, siis keskmisest tunduvalt jõukamate potentsiaalsete ostjate ostuhuvi on siiski püsinud laialdasemalt ning seda ka üksikelamute turul.

Elamispindade turuaktiivsus on tugevalt seotud intressimäärade tsükliga

Aastatel 2023 - 2024 on elamispinna kättesaadavus väljaspool intressimäärade keskkonda järk-järgult paranenud, kuna korterite ja üksikelamute hinnad on ennekõike järelturul kas mõnevõrra taandunud või olnud vähemalt muutumatul tasemel, mille juures käesolevast aastast on kinnisvara ostuatraktiivsust asunud taaskordselt suurendama ka võrdlemisi kiiresti taanduv intressimäärade tase. Kuna piirkondlike krediidiasutuste vaheline konkurents püsib tihe ka nähtavas tulevikus, võib eeldada, et varasemast madalamad riskimarginaalid eluasemelaenude puhul siinmail püsivad, soodustades elamispindade turu edukat taastumist. Baltikumi eluasemelanude intressimäärade tase on võrreldes muu arenenud Euroopaga aga jätkuvalt kõrge, mille juures oktoobris olid kodulaenude intressimäärad euroalal kõrgeimad järjestikulises järjekorras alustades just Eestis (5,00%), Lätis (4,96%) ja Leedus (4,77%), samaaegselt kui euroala keskmine jäi 3,55% juurde. Geograafiline riskipreemia peaks olema

küll hiljaaegu Baltikumi lõikes selgelt suurenenud, kuid siiski näib, et perspektiivis on siinsete intressimäärade osas selgelt ruumi languseks ning senine kõrge intressimäärade tase on olnud pigem suuresti seotud väikesele turule omase vähese konkurentsiga, kus domineerinud on just Skandinaavia päritolu krediidiasutused.

2024. aasta II pooles on pakkumismahu kasv pöördunud hooajaliselt taas languseks

Pakkumismaht on jäänud eeskätt üksikelamute ja suvilate turu kontekstis 2024. aasta IV kvartalis järk-järgult väiksemaks, kuid pakkumine on selgelt vähenema asunud ka korteriturul. Tegemist ei ole aga mitte niivõrd olukorraga, kus turult on rohkem varasid soetatud kui on müüki pandud, vaid olukorraga, kus turgu kujundavad iga-aastased hooajalised tegurid. Pakkumismahu taaskordset kasvu võib oodata 2025. aasta kevadest, mille juures valikuvõimalused taaskordselt suurenevad. 2025. aastal võib järjekordselt oodata uue majanduskasvu tsükli alguse kujunemist, samaaegselt kui paralleelselt paranevad kinnisvaraturul tingimused ka varade müüjate ja üürileandjate jaoks, viidates eelolevale peatselt järjekordsele hinnakasvu tsüklile. 2025. aasta I pooles siiski järelturul ega ka uute korterite turu kontekstis veel olulisi hinnadünaamika muutusi küllap ei avaldu, kuid mida enam olemasolevat müügipakkumist jooksvalt realiseeritakse, seda suuremaks muutub tõenäosus, et edasise intressimäärade taandumise, majanduskeskkonna oodatava paranemise kui ka inflatsioonilise keskkonna püsimise taustal varem või hiljem paraku kinnisvarade hinnatõus vähemalt nominaalhindades jätkub.

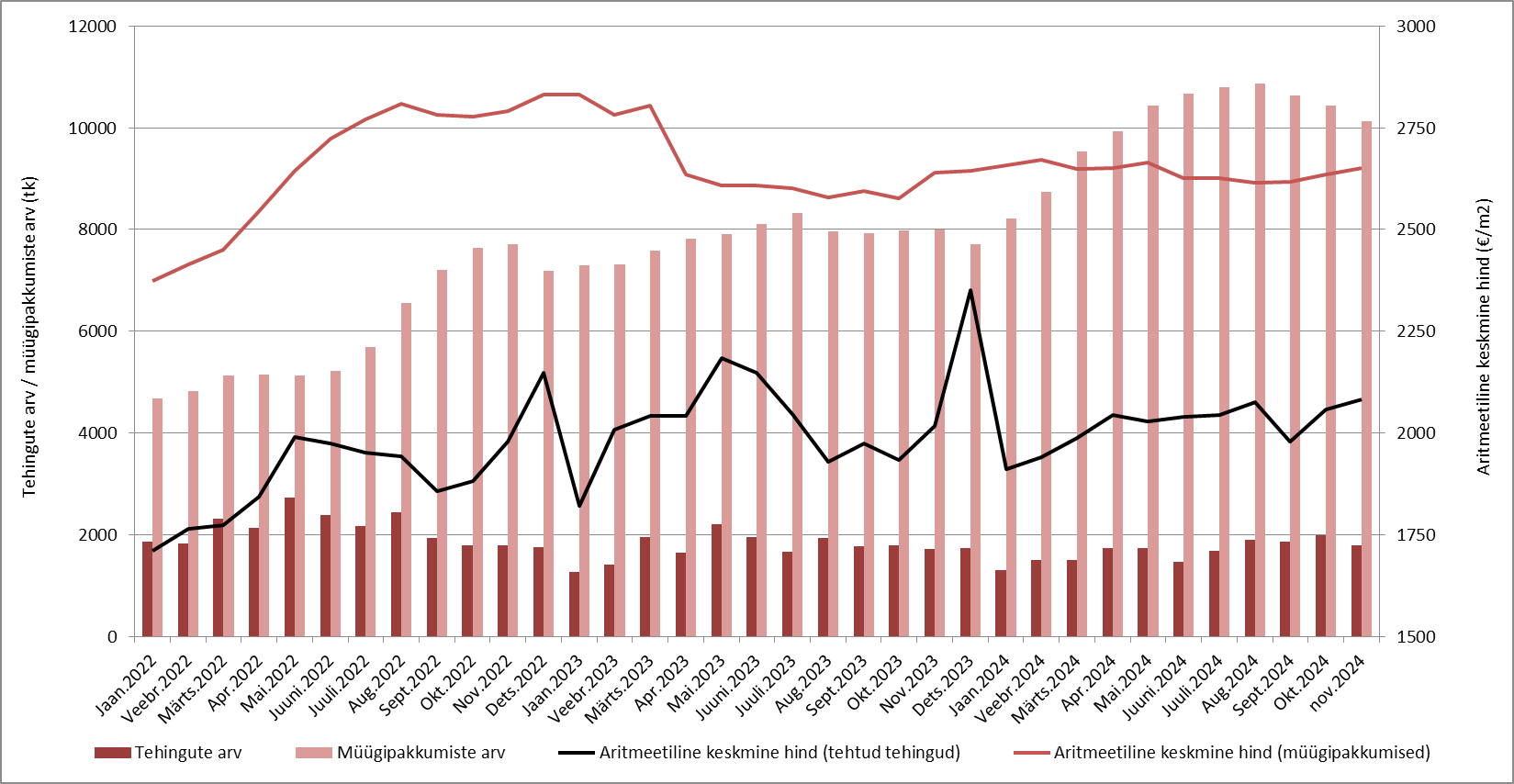

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: oktoober 2024

Oktoobris suurenes Eesti korteriturul tehingute arv võrreldes aastatagusega teist kuud järjest

Tänavu oktoobris tehti Eesti korteriturul kokku 1947 ostu-müügitehingut, mida oli 4,8% enam kui septembris ning omakorda koguni 8,5% rohkem kui 2023. aasta oktoobris. Veel 2023. aasta oktoobris vähenes tehingute arv võrreldes aastatagusega 4,3% võrra, viidates tänavu juba oluliselt positiivsematele muutustele, mille juures oktoobris suurenes tehingute arv võrreldes aastatagusega ka juba teist kuud järjest. Kui võrreldes tänavu septembriga oli tehingute arvu kasv geograafiliselt üsna laiapõhjaline, siis võrreldes aastatagusega vedas turuaktiivsuse suurenemist aga eeskätt Tallinn ja Tartu linn. Piirkonniti on aga olnud 2024. aastal üha enam viiteid asjaolule, et tehingute arvu osas on langustsükli põhi vähemalt järelturul saavutatud ning periooditi on üha sagedamini olnud täheldada aastatagusest kõrgemaid turuaktiivsuse näitajaid, kuid seda veel siiski mitte kuigi püsivalt.

Kehv tarbijakindlus ei viita kinnisvaraturul lähitulevikus avalduvatele kiiretele muutustele

Tarbijakindlus on aga olnud jätkuvalt kehv ning 2024. aasta oktoobris langes see juba taaskordselt käesoleva aasta madalaimale tasemele. Tarbijad ootavad tuleval aastal inflatsiooni järjekordset kiirenemist, tööpuuduse suurenemist ning ootused riigi majandusliku üleüldise olukorra osas on täiendavalt halvenenud. Iseasi, kas tarbijaskonna taolised ootused ka kõik nõnda negatiivses võtmes realiseeruvad, kuid sõltumata sellest püsib ka kinnisvaraturul olukord, kus potentsiaalsed ostjad tunnevad end ebakindlalt ning see ei võimalda ka lähituleviku vaates veel olulist turuaktiivsuse suurenemist prognoosida. Laenuraha odavnemise tsükkel küll püsib, kuid selle senised positiivsed implusid kinnisvaraturu aktiivsuse elavnemiseks on veel olnud üsna marginaalsed.

Korterite ostu-müügitehingute osas kujunes 2024. aasta oktoobris Eestis mediaankeskmiseks hinnatasemeks 2081 €/m2, mida oli 2,4% enam kui septembris ning 7,7% rohkem kui aasta varasemalt. Hinnatõusu ei ole tegelikkuses aga turul kuigi märgatavalt esinenud ning nõukogudeaegse elamufondi osas on piirkonniti ja periooditi olnud siiski jätkuvalt viiteid hoopis hindade alanemisest, mille juures statistilist hinnatõusu on endiselt kujundanud uute korterite asjaõiguslepingud. Teatava ajalise viitega oleme täna olukorras, kus eeskätt Eesti erinevates väikelinnades valmib ja antakse klientidele üle üha enam uusi kortereid, mille juures tegelikkuses alustati nende osas ehitustegevust ja kortereid broneeriti peamiselt 2022. aasta II ja 2023. aasta I pooles. Kinnisvaraturule on omane madal efektiivsus, mistõttu on ka taolised statistilised hinnadünaamika muutused olnud langustsükli vältel ootuspärased.

2024. aasta hakkab peatselt lõppema ning kui mingisugust lühikokkuvõtet teha, siis kinnisvarateenuste turul on olnud täheldada, et 2024. aasta I pool oli nõudluse osas elamispindade turul ehk kohati tugevam kui aasta II pool seni. Vastav tendents kipub kattuma ka tarbijakindluse muutustega, mille juures aasta II pooles on tarbijate kindlustunne taaskordselt halvenema asunud, olles ajaliselt suuresti kooskõlas ka Valitsuse tasandil otsustatud maksumuudatustega. Kuid, kinnisvaraturul on siiski olnud 2024. aastal jooksvalt märgata, et suuremad kinnisvarainvestorid on hakanud aktiivsemalt huvi tundma ja ka ostuotsuseid realiseerima, viidates langustsükli põhja läbimisele ning peatselt taaskordselt algavale kasvutsüklile. Viimast teoreetilist käsitlust toetavad ka mitmed makromajanduslikud tegurid, kus eelolevatel kvartalitel peaks Eestis majanduskasv lõpuks taas kiirenema, laenuraha täiendavalt odavneb ning tööstussektoris ei ole enam olukord omakorda halvenenud. Kinnisvaraturul on paralleelselt täheldada üha vähem turusegmente, kus tehingute arvu laiapõhjaline langus võrreldes aastatagusega oleks enam püsinud.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: september 2024

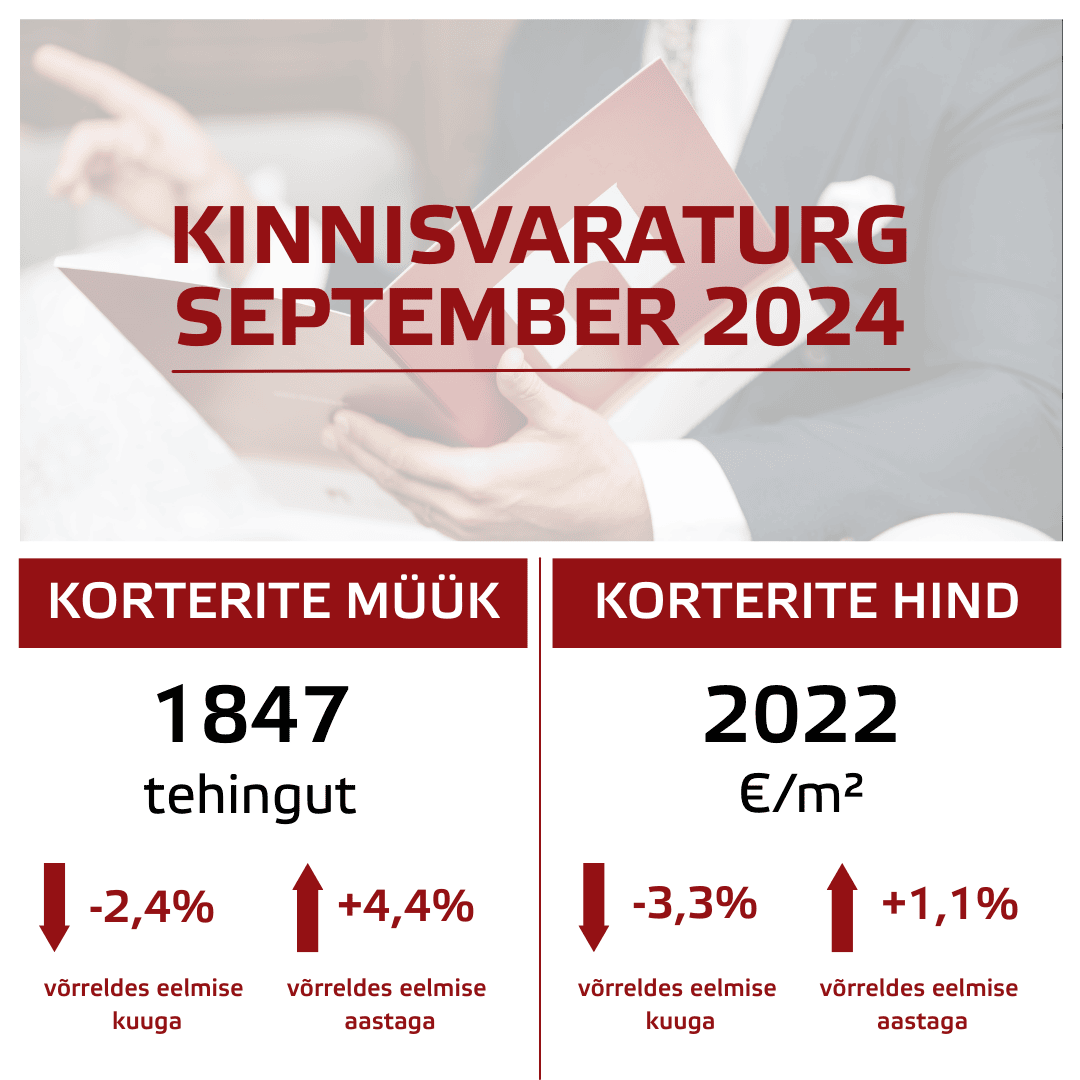

Septembris tehti korteriturul veidi enam tehinguid kui aasta tagasi

Tänavu septembris tehti Eesti korteriturul kokku 1847 ostu-müügitehingut, mida oli 2,4% võrra vähem kui augustis, kuid siiski 4,4% enam kui aasta tagasi samal perioodil. Turuaktiivsus on olnud üsna sarnasel tasemel juba pikemat aega, mistõttu on võrdlusbaas muutunud üha madalamaks ning selle taustal asub lähitulevikus esile kerkima järjest enam perioode, kus tehingute arv võrreldes aastatagusega taas suureneb. Eriti hästi on seda olnud 2024. aastal juba täheldada üksikelamute kui ka erinevate hoonestamata maade turul, kus piirkonniti tänavu tehingute arv võrreldes aastatagusega juba suureneb. Üleüldiselt on enamike turusegmentide puhul jäänud seni madalaim tehingute arv kas 2023. aasta või ka 2024. aasta I kvartalisse, mille juures näib, et langustsükli põhi on kinnisvaraturul selgelt läbitud. Ei maksaks siiski veel seetõttu oodata, et lähitulevikus siit mingisuguseid järske positiivseid muutusi ülespoole aset leiaks, kuid väljavaated turul edasiselt aset leidva osas on selgelt positiivsemad kui 2022. või ka 2023. aasta samal perioodil.

2025. aasta I pooles ei saa veel välistada hooajaliselt jätkuvalt suurenevat pakkumismaht

Käesoleva aasta septembris tehtud korteritehingute puhul kujunes mediaankeskmiseks hinnatasemeks Eestis kui tervikus 2022 €/m2, mida oli 3,3% vähem kui eelneval kuul, kuid siiski 1,1% rohkem kui 2023. aasta samal perioodil. Pakkumismahu kasv on 2024. aasta II pooles pöördunud ootuspäraselt hooajaliselt langusesse, mille juures pakkumishindade langustrend on olnud jätkuvalt marginaalne, viidates olukorrale, kus turul praktiseeritakse müüjate poolel müügistrateegiana jätkuvalt pelgalt agressiivset ootamist. Erinevalt 2000ndate suurest finantskriisist on tänavu nii pangandus kui ka kinnisvaraturg tugevalt vastu pidanud ning pole ka võimalik prognoosida, et olukord lähitulevikus enam negatiivses võtmes süveneda võiks, kuid pakkumismahu hooajalist täiendavat kasvu ei saa veel 2025. aasta I pooles välistada. Majanduskasvu ootuste osas ollakse küll võrdlemisi pessimistlikult häälestatud ning tarbijakindlus on 2024. aasta II pooles jätkuvalt äärmiselt kehval tasemel, kuid tööturuga seotud näitajad ei ilmesta kuigi kehva taustsüsteemi ning edasine intressimäärade taandumine ja kinnisvaraturul laialdane pakkumine toob prognoositavalt järk-järgult potentsiaalset ostjaskonda turule tagasi.

Rahavooinvesteeringuteks sobilike ärikinnisvarade vastu on huvi suurenenud

2023.aasta sügisel oli 6-kuu Euribori tipptase ligi 4,15% juures ning käesoleva artikli kirjutamise aegselt on 6-kuu Euribor läbimas kolme protsendi taset allapoole, viidates oma olemuselt üsna jõudsale intressimäärade langetamisele. Keskpankade poolsed signaalid kui ka finantsturgude futuurid viitavad intressimäärade jätkuvale taandumisele ka tulevikus, mille juures on ka ärikinnisvarade turul olnud professionaalsemate turuosaliste poolt taaskordselt märgata 2024. aasta sügisest esmaseid suuremamahulisi rahavooinvesteeringuid. Kuigi taustsüsteem ei ole veel rahavooinvesteeringute tegemiseks kuigi soosiv, näib siiski turul, et turuosalised panustavad olukorra paranemisele ning seda võib peatselt vähemalt osaliselt pidada ka ehk isetäituvaks ennustuseks. Elamispindade turul on kinnisvarateenuste tarbimise puhul jätkuvalt täheldada laialdast osakaalu just refinantseerimisoperatsioonide elluviimiseks, mida kirjeldab hästi ka jätkuvalt kõrge eluasemelaenude väljastamise käive, kuid oma olemuselt illustreerib olukord turul tegelikkuses toimuva osas ligikaudu aastaid 2015 - 2016, kus ka ajalooliselt vaadatuna oli turg üsna hästi tasakaalustatud.

Turutrende domineerib jätkuvalt laulva revolutsiooni põlvkond

Turul on jätkuvalt täheldada, et huvi nn maamajade ja suvilate soetamise vastu on küllaltki aktuaalne, kuigi samaaegselt erinevate meelelahutusalaste ettevõtete käekäik ei ole kiita ei pealinnas kui ka mujal Eestis. Vastava asjaolu põhjuseks on suuresti Eesti demograafiline olukord, kus laulva revolutsiooni põlvkond majanduslikult aktiivse elanikkonna osas suuresti domineerib ning kuna nad soovivad jätkuvalt kolida korteriturult elamuturule või soovivad lisaks korterile ka maakodu, on üksikelamutega ja suvilatega hoonestatud maade turu puhul võrdlemisi tugev demograafiline tugi. Seetõttu võib ka arvata, et olukorras, kus makromajanduslik taustsüsteem lähitulevikus järk-järgult paraneb, võib kinnisvaraturule üle kanduvaid positiivseid muutusi ehk täheldada suuresti just elamuturul ning seda mitte niivõrd Tallinnas, vaid kuni 300 000 eurot maksvate varade piirkondades. 2024. aasta esimese üheksa kuu vältel müüdi Eestis üksikelamuid 3,0% võrra enam ning suvilaid 2,3% vähem kui aasta tagasi samal perioodil, mille kõrval taandus korteriturul samaaegselt tehingute arv koguni 7,3% ulatuses.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Lühiülevaade Eesti kinnisvaraturust: august 2024

Augustis korteritehingute arv taas hooajaliselt suurenes

Tänavu suve viimasel kuul tehti Eesti korteriturul kokku 1853 ostu-müügitehingut, mida oli hooajalistel põhjustel 10% enam kui eelneval kuul, kuid siiski 4,3% vähem kui 2023. aasta samal perioodil. Kuigi turuaktiivsus on puhkuste perioodi järgselt ootuspäraselt taas mõnevõrra suurenenud, on siiski tehingute arv olnud jätkuvalt madalamal kui aasta tagasi. 2024. aasta esimese kaheksa kuu vältel tehti sealjuures Eestis kokku 12 757 korteritehingut, mida oli 9,0% vähem kui 2023. aastal samaaegselt. Tallinnas ja Tartus on sealjuures taandunud samal perioodil tehingute arv vastavalt 9,6% ja 11% võrra, mille juures tehingute arvu laialdasemat langust on viitega soodustanud uute korterite asjaõiguslepingute vähenemine.

2024. aasta augustis tehtud korteritehingute puhul kujunes Eestis mediaankeskmiseks hinnatasemeks 2089 €/m2, mida oli suhteliselt sarnase tehingute struktuuri juures 0,5% enam kui eelneval kuul ning 2,3% rohkem kui aasta tagasi. Senine hinnadünaamika viitab jätkuvalt olukorrale, kus elamispindade hinnad ei ole nominaalis küll oluliselt muutunud (langenud), kuid reaalhindadesse korrigeerituna on vahepealse inflatsiooni tõttu siiski tegelikkuses korterite ja üksikelamute hinnad siiski mõnevõrra taandunud. Kuigi selle taustal on elamispinna kättesaadavus küll veidi paranenud, on üldistatult siiski jätkuvalt elamispindade kättesaadavuse tase Eestis kehv ning seda eeskätt Tallinnas. Intressimäärade jätkuv alanemine saab olema suurimaks turuaktiivsust positiivselt toetavaks teguriks, kuid seniste muutuste taustal on ka laenuraha veel tänavu jätkuvalt kallis ning tarbijaskonna kindlustunne nõrk.

Kinnisvaraturu võimalikku aktiivsuse kasvu tugevalt toetavaid tegureid on vähesel määral

Tarbijate kindlustunne tegi paraku augustis taaskordselt vähikäiku, mis on suuresti seotud siinmaisete valitsustasandil kavandatud maksumuudatustega ning üleüldise olemasoleva keeruka majandusliku situatsiooniga. Lähiaastate vaates pole kuigi jõulist majanduskasvu taastumist hetkel võimalik prognoosida ning seetõttu peab jääma ka konservatiivseks kinnisvaraturu edasise käekäigu prognoosimisel, mille juures küll langustsükli põhi saab enamikes turusegmentides läbitud 2024. aastal, kuid kinnisvaraturu võimalikku aktiivsuse kasvu tugevalt toetavaid tegureid on ettevaatavalt siiski jätkuvalt vähesel määral. 20ndates elanikkond peab paralleelselt peatselt leppima, et nad peavad üürnike rollis veetma oluliselt pikema aja oma nooruspõlvest kui nende hiljutised eelkäijad, mis kaudselt võib aga toetada mitmete väikelinnade ja alevike elanike arvu vähenemise peatumist, kuna sealsed elamispinnad on soodsamad.

Pakkumismahu kasv 2024. aasta II pooles vähemalt hooajaliselt peatub

Üleriigiliselt on pakkumismaht jätkuvalt suur, viidates hinnatasemete laialdaselt piiratud kasvuvõimalustele ka veel 2025. aasta I pooles. 2024. aasta II pooles küll enamikes turupiirkondades pakkumismahu lisandumine taas peatub ja pakkumine võib hakata sügiskuudel edasiselt taanduma, kuid selle taga on esmalt suuresti hooajalised tegurid ning pakkumismaht võib piirkonniti jätkuvalt kasvada ka veel 2025. aasta kevad-suvisel perioodil. Laialdasem pakkumine võimaldab küll potentsiaalsete ostjate jaoks hetkel rikkalikemaid valikuvõimalusi kui näiteks ülieufoorilistel aastatel 2021 - 2022, kuid müüjate vaatest võib likviidsuse parandamiseks olla jätkuvalt ainult üks valik ning selleks on hindade langetamine ja seda eriti tugevalt just taaskordselt 2025. aasta I kvartalis, mil turg on hooajaliselt kõige rahulikum.

Suurem hindade langus nii pakkumis- kui ka tehinguhindade kontekstis on möödunud

Tagasivaadatuna siiski näib, et tänaseks on juba suurem hindade langus nii tehingu- kui ka pakkumishindade vaates möödunud ning olukorras, kus üürihindade kasv on asunud ootuspäraselt Tallinna eestvedamisel taas kiirenema ja üüripakkumine vähenema, asub sellele üldiselt teatava ajalise viitega järgnema ka ostu-müügitehingute arvu suurenemine ja ostu-müügihindade kasv. 2025. aasta vaates võib üldistatult oodata elamispindade turul ostu-müügihindade taaskordset kasvu, kuid seda peamiselt aasta II poolest, mil ka üldine majanduslik situatsioon peaks asuma tänasega võrreldes selgemalt paranema üheskoos tarbijate kindlustundega. Kinnisvarabüroo esindajana on seda ajakirjanduses küll üsna irooniline jätkuvalt esitleda, kuid kuna sel mõttel on olnud ka üha enam avalikke toetajaid, siis tänane turusituatsioon on uute kinnisvarainvesteeringute tegemiseks või ka kodu soetamiseks laialdase pakkumise ja pikemat aega peatunud hinnatõusu taustal paljudel puhkudel hea võimalus turul ostjana osalemiseks ning taoline olukord ei kesta igavesti.

Turul on täheldada viiteid geopoliitiliste riskidega seoses, riskipreemia avaldub Ida-Virumaal

Struktuurselt võib lähitulevikus ehk turul täheldada siiski teatavaid erisusi, kus sarnaselt 2008. aasta kriisist taastumisele hakkas kinnisvaraturg käituma erinevas Eesti paigus erineva kasvutempoga. Kuigi ääremaastumine on Eestis jätkuv trend, ei ole hetkel täheldada, et see võiks küll lähituleviku vaates oluliselt võimenduda, kuid kriisid ei olegi vennad ning tänases olukorras on pigem täheldada negatiivselt võimendunud väiksemaid trende. Näiteks, avalike müügipakkumiste kontekstis on Ida-Viru maakonnas täheldada üha enam kaubanduskeskusi, millede osas ei ole üheseid viiteid, miks neist just nüüd vabaneda soovitakse, kuid võib eeldada, et lisaks vakantsi kasvuga ja laenuraha hinna muutustega seotud põhjustele võidakse ehk laialdasemalt karta ka geopoliitilisi surveid. Ida-Viru maakonna elamispindade turul taolised trendid kuigi selgelt justkui ei kajastu, kuid vähemalt miljon eurot väärt olevate varade turul on siiski müügipakkumise suurenemise osas juba üsna ilmsed viited.

Elektrivõrguga liitumise tasu suurenes viimase ligi kahe aasta vältel juba kolmandat korda

Ida-Virumaa kasuks räägib elamispindade turu kontekstis täna teataval määral aga näiteks asjaolu, et sealne elu on elamuarenduse kontekstis selgelt odavam. Kui tänavu 1. septembrist on Elektrilevi teeninduspiirkonnas elektriliitumise sõlmimise korral ühe ampri tasu juba koguni 404 eurot koos käibemaksuga, siis Ida-Virumaal Narvas, Sillamäel ja Narva-Jõesuus on ampritasu alates 87 eurot. Ääremaastumise peatamiseks ja regionaalsete investeeringute laiapõhjaliseks suurendamiseks sellest küll ainuüksi ei piisa, kuid mida enam taolisi tegureid Eestis piirkonniti kuhjub, seda suurem hulk isikuid võib otsustada kas oma majandustegevusega siirduda praeguste euroala toetuste taustal Ida-Virumaale või pöörduda ka alalise elamise kontekstis tagasi oma kunagisse kodukohta. Kuigi Tallinna elanike arv oli 2024. aasta augusti seisuga jätkuvalt ligi 400 inimese võrra väiksem kui aasta alguses, on siiski langustempo saanud juba viimastel kuudel tugevalt leevendust (veel juunis -2800 inimest) ning lähituleviku vaates pealinna elanike arv jätkuvalt suureneb ja seda arvestataval hulgal paraku ülejäänud Eesti arvelt.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 - 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika